Συνεχή εκρηκτική αύξηση της χωρητικότητα υπεράκτιας αιολικής ενέργειας στα ευρωπαϊκά ύδατα αναμένει ο οίκος αξιολόγησης S&P το 2024-2030, που συνεπάγεται περίπου 270 δισεκατομμύρια δολάρια σε επενδύσεις, αν και η Ευρώπη είναι πιθανό να παραμείνει η δεύτερη μεγαλύτερη αγορά μετά την Κίνα. Προβλέπει ότι το εξισορροπημένο κόστος ηλεκτρικής ενέργειας στην Ευρώπη θα μπορούσε αυξηθεί έως και 26% τα επόμενα δύο χρόνια μετά τη μείωση την τελευταία δεκαετία, αποκλίνοντας από την Ασία-Ειρηνικό, όπου το κόστος εξακολουθεί να μειώνεται.

«Πιστεύουμε ότι η υπεράκτια αιολική ενέργεια έχει το υψηλότερο δυναμικό ανάπτυξης από όλα τα assets παραγωγής ηλεκτρικής ενέργειας έως το 2030, και θα διαμορφώσει τα πιστωτικά προφίλ των Ευρωπαίων παραγωγών ηλεκτρικής ενέργειας», όπως σημειώνει ο οίκος. Και αυτό γιατί απαιτούνται τεράστιες επενδύσεις, που συνεπάγονται αυξημένο πιστωτικό κίνδυνο. Ορισμένοι παραγωγοί ηλεκτρικής ενέργειας φέρουν το 50%-100% του κόστους παραγωγής της αιολικής ενέργειας και οι δαπάνες θα μπορούσαν να αυξηθούν σε 10 δισεκατομμύρια ευρώ ή υψηλότερα για μεμονωμένα έργα, επισημαίνει. Παράλληλα η S&P προσθέτει πως καθώς το μέγεθος των έργων αιολικής ενέργειας αυξάνεται, το αυξανόμενο κόστος ανάπτυξης και παραγωγής θα μειώσει την κερδοφορία των παραγωγών ηλεκτρικής ενέργειας, τη στιγμή που η ίδια αναμένει χαμηλότερες τιμές ενέργειας το 2025-2027.

Το μέγεθος των υπεράκτιων έργων έχει αυξηθεί σημαντικά τα τελευταία χρόνια

Το μεγαλύτερο μέρος του τρέχοντος pipeline έργων αφορά αιολικά πάρκα με δυναμικότητα παραγωγής 1 GW ή περισσότερο. Κανένα έργο τέτοιου μεγέθους δεν υπήρχε πριν από πέντε χρόνια, τονίζει η S&P. Συνολικά, το pipeline έχει σχεδόν τετραπλασιαστεί σε μέγεθος από το 2019. Ταυτόχρονα, οι έντονα ανταγωνιστικές και μερικές φορές δαπανηρές προσφορές σε δημοπρασίες χωρητικότητας οδήγησαν σε χαμηλές τιμές ανά μεγαβατώρα ηλεκτρικής ενέργειας στα συμβόλαια.

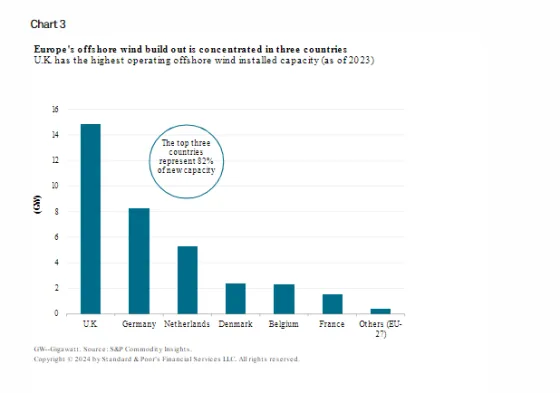

Η υπεράκτια αιολική ενέργεια συμβάλλει ουσιαστικά στην ενεργειακή μετάβαση, αντιπροσωπεύοντας ένα αυξανόμενο μερίδιο του ενεργειακού μείγματος στην ΕΕ και στο Ηνωμένο Βασίλειο. Στην ΕΕ, 19,4 GW υπεράκτιας αιολικής ενέργειας είχαν εγκατασταθεί στο τέλος του 2023 και 14,8 GW στο Ηνωμένο Βασίλειο. Η υπεράκτια αιολική ενέργεια αντιπροσωπεύει πλέον το 4,0% του μίγματος ηλεκτρικής ενέργειας της Ευρώπης (10%-24% για τις κορυφαίες χώρες: Δανία, Η.Β., Ολλανδία και Βέλγιο).

Η S&P αναμένει ότι αυτά τα μερίδια θα συνεχίσουν να αυξάνονται με βάση και τους φιλόδοξους στόχους πολιτικής. Η ΕΕ και το Ηνωμένο Βασίλειο στοχεύουν πάνω από 110 GW ισχύος αιολικής ενέργειας έως το 2030. Το Ηνωμένο Βασίλειο, ήδη η κορυφαία υπεράκτια αγορά αιολικής ενέργειας στην Ευρώπη (και η μεγαλύτερη στον κόσμο μετά την Κίνα), έχει τον πιο φιλόδοξο στόχο μετά τη νέα κυβέρνηση, στα 60 GW.

Οι στόχοι της Ευρώπης για υπεράκτια αιολική ενέργεια είναι επίσης εντυπωσιακοί, με περίπου 4 φορές τη σημερινή δυναμικότητα, γεγονός που συνεπάγεται απότομη επιτάχυνση στις προσθήκες δυναμικότητας κατά την περίοδο 2025-2030. Το μεγαλύτερο μέρος της επέκτασης σχετίζεται με συμβάσεις που ανατέθηκαν το 2023 ή το 2024 και θα τεθούν σε λειτουργία το 2030 ή το 2031, με την προϋπόθεση έγκαιρης σύνδεσης στο δίκτυο.

Το 2023, περίπου 4,2 GW νέας υπεράκτιας αιολικής ισχύος εγκαταστάθηκαν στην ΕΕ και στο Ηνωμένο Βασίλειο συνολικά (2,9 GW στην ΕΕ και 0,8 GW στο Ηνωμένο Βασίλειο, σύμφωνα με την Windpower Europe). Αν και αυξήθηκε σε σχέση με τα προηγούμενα χρόνια, είναι πολύ χαμηλότερη από τα περίπου 10 GW-11 GW υπεράκτιων προσθηκών αιολικής ενέργειας που απαιτούνται ετησίως για να επιτύχει η ΕΕ τον στόχο της για τουλάχιστον 42,5% ανανεώσιμη ενέργεια έως το 2030, επισημαίνει ο οίκος.

«Αμφιβάλλουμε για την επίτευξη ορισμένων στόχων πολιτικής, καθώς οι ευρωπαίοι παραγωγοί ηλεκτρικής ενέργειας αντιμετωπίζουν αυξανόμενο κόστος κατασκευής και χρηματοδότησης, καθώς και μακροχρόνιες διαδικασίες αδειοδότησης. Η υπεράκτια αιολική ενέργεια αναμφίβολα θα συνεχίσει να επεκτείνεται γρήγορα το 2025-2030. Ωστόσο, ο μεγάλος αριθμός σχεδιαζόμενων έργων και το σημαντικό συνολικό μέγεθος υποδηλώνουν συνεχή πίεση στην αλυσίδα εφοδιασμού της Ευρώπης για την έγκαιρη παράδοση. Οι χαμηλότερες τιμές ηλεκτρικής ενέργειας και τα λιγότερο ισχυρά συστήματα στήριξης αυξάνουν τον κίνδυνο που συνδέονται με τέτοιες επενδύσεις», τονίζει η S&P.

Ένας τεράστιος όγκος έργων είναι καθ' οδόν

Παρά τα παραπάνω εμπόδια, ο οίκος αναμένει ότι οι επενδύσεις στην ευρωπαϊκή υπεράκτια αιολική βιομηχανία θα αυξηθούν γρήγορα σε περίπου 270 δισεκατομμύρια δολάρια συνολικά κατά την περίοδο 2024-2030, υπερδιπλάσιο από το 2020-2023. Σε συνδυασμό, τα έργα των οκτώ μεγαλύτερων παικτών του κλάδου στην Ευρώπη αντιπροσωπεύουν περίπου 42 GW χωρητικότητας. Αυτό είναι σχεδόν τόσο υψηλό όσο το τρέχον συνδυασμένο 49 GW εγκατεστημένης ισχύος της ΕΕ και του Ηνωμένου Βασιλείου.

Κατά την S&P, η Ευρώπη, μαζί με την Κίνα, θα παρουσιάσουν την υψηλότερη ανάπτυξη έργων τα επόμενα πέντε χρόνια. Επιπλέον, πιστεύει ότι η υπεράκτια αιολική ενέργεια θα είναι βασικό συστατικό της φιλόδοξης στρατηγικής για το πράσινο υδρογόνο της Ευρώπης, η οποία στοχεύει στην παραγωγή 10 εκατομμυρίων τόνων ετησίως έως το 2030.

Από τις τεχνολογίες ανανεώσιμων πηγών ενέργειας, η υπεράκτια αιολική ενέργεια αναμένεται να σημειώσει έναν από τους υψηλότερους ρυθμούς ανάπτυξης στην Ευρώπη κατά την περίοδο 2025-2035. Οι μεγάλες ευρωπαϊκές υπεράκτιες εταιρείες αιολικής ενέργειας όπως η Orsted, η Iberdrola, η RWE και η EnBW, είναι κατά την άποψη της S&P σε καλή θέση για να διατηρήσουν ένα κομμάτι επενδυτικών ευκαιριών την επόμενη δεκαετία. Μικρότερες επιχειρήσεις κοινής ωφέλειας και διάφοροι επενδυτές μπορεί να συμμετέχουν όλο και περισσότερο, αλλά είναι απίθανο να οδηγήσουν οποιοδήποτε μεγάλο έργο, δεδομένων των κινδύνων που υπάρχουν στη χρηματοδότηση μεμονωμένων έργων που κοστίζουν πολλά δισεκατομμύρια ευρώ. Η S&P προβλέπει περισσότερα από 16.000 MW νέων πηγών καθαρής ενέργειας σε όλη την Ευρώπη έως το 2030.

Η Ευρώπη και η Κίνα θα συνεχίσουν να ηγούνται της βιομηχανίας υπεράκτιας αιολικής ενέργειας το 2025-2030. Σύμφωνα με την S&P, η ηπειρωτική Κίνα και η Ευρώπη αντιπροσώπευαν το 51% και το 46% αντίστοιχα, της συνολικής εγκατεστημένης χωρητικότητα υπεράκτιας αιολικής ενέργειας το 2023. Αν και η Κίνα δεν έχει αποκαλύψει στόχο, αναμένεται να παραμείνει η μεγαλύτερη αγορά στον κόσμο, ακολουθούμενη στενά από την Ευρώπη. Σημειώνεται, ωστόσο, ότι ισχυροί παίκτες στη Μέση Ανατολή, όπως η Masdar στα Ηνωμένα Αραβικά Εμιράτα, δραστηριοποιούνται ολοένα και περισσότερο στον κλάδο. Η ισχυρή θέση της Ευρώπης εξαρτάται σε μεγάλο βαθμό από το πρώιμο ξεκίνημά της, σε συνδυασμό με την προσπάθειά της να επιτύχει καθαρές μηδενικές εκπομπές. Παρόλα αυτά, το 2022 δεν υπήρχαν σχεδόν καθόλου επενδύσεις στην Ευρώπη και λιγότερο από 5 GW χρηματοδοτούνταν ετησίως κατά μέσο όρο την περίοδο 2021-2023, υπογραμμίζοντας την αναντιστοιχία μεταξύ επενδύσεων και πολιτικών φιλοδοξιών, καταλήγει ο οίκος.