Το εντυπωσιακό ράλι της αγοράς των εμπορευμάτων ενέργειας του περασμένου μήνα άρχισε να χάνει την ισχύ του, επισημαίνει η ING. Το πετρέλαιο υποχωρεί, το ίδιο και ο χαλκός μετά τα ρεκόρ του Μαΐου. Ωστόσο, οι τιμές του φυσικού αερίου συνεχίζουν να υποστηρίζονται από ανησυχίες για την προσφορά, αλλά σύντομα θα χάσουν και αυτές έδαφος. Σύμφωνα με τον ολλανδικό οίκο, το επόμενο διάστημα το bull run που κατέγραψαν πρόσφατα τα εμπορεύματα, θα αντιστραφεί.

To πετρέλαιο θα κορυφωθεί στο γ’ τρίμηνο

Οι τιμές του πετρελαίου ήταν σε μεγάλο βαθμό περιορισμένες κατά το μεγαλύτερο μέρος του Μαΐου, αλλά δέχτηκαν πιέσεις τις τελευταίες ημέρες μήνα, όπως σημειώνει η ING. Υπάρχουν αυξανόμενες ενδείξεις αδυναμίας στη φυσική αγορά πετρελαίου, γεγονός που εμπόδισε τις τιμές του πετρελαίου να κινηθούν σημαντικά υψηλότερα. Τα αδύναμα περιθώρια κέρδους των διυλιστηρίων αρχίζουν να οδηγούν τα διυλιστήρια στη μείωση των προβλέψεων για τις αποδόσεις τους, ενώ η αγορά αργού πετρελαίου δείχνει ότι υπάρχει μικρή ανησυχία για τη διαθεσιμότητα βραχυπρόθεσμα.

Η χαλάρωση των τιμών του πετρελαίου θα προκαλέσει ανησυχία για τον ΟΠΕΚ+ και δεν αποτελεί έκπληξη το γεγονός ότι ο οργανισμός αποφάσισε στη συνεδρίασή του στις 2 Ιουνίου να παρατείνει τις πρόσθετες εθελοντικές περικοπές της προσφοράς κατά 2,2 εκατομμύρια βαρέλια την ημέρας μέχρι το τέλος Σεπτεμβρίου 2024. Τα μέλη θα αρχίσουν τότε να χαλαρώνουν αυτές οι περικοπές σταδιακά από τον Οκτώβριο έως τον Σεπτέμβριο του 2025. Εν τω μεταξύ, οι περικοπές περίπου 2 εκατ. βαρέλια την ημέρα, οι οποίες επρόκειτο να λήξουν στα τέλη του 2024, παρατάθηκαν μέχρι το τέλος του επόμενου έτους.

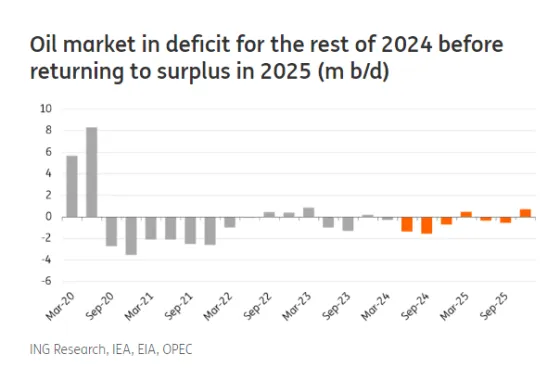

Η κίνηση του ΟΠΕΚ+ θα διασφαλίσει ότι η αγορά παραμένει σε έλλειμμα για το υπόλοιπο του έτους και ότι θα παρέχει στήριξη στις τιμές του πετρελαίου κατά την περίοδο αιχμής της ζήτησης κατά τους θερινούς μήνες.

Ωστόσο, η ING αναμένει ότι οι τιμές του πετρελαίου θα υποχωρήσουν έως και το 2025 αφού κορυφωθούν στο τρίτο τρίμηνο του 2024, με την αγορά να αναμένεται να επιστρέψει σε μικρό πλεόνασμα καθώς ο ΟΠΕΚ+ επιστρέφει σταδιακά την προσφορά στην αγορά. Υπάρχει πιθανότητα ο ΟΠΕΚ+ να αποφασίσει να μην περιορίσει τις περικοπές εάν οι συνθήκες της αγοράς δεν τον οργανισμό θα μπορούσε να αποτελέσει σημαντικό ζήτημα. Τα μέλη πιθανότατα θα απογοητευτούν κρατώντας σημαντική ποσότητα πετρελαίου μακριά από την αγορά και δίνοντας μερίδιο αγοράς σε παραγωγούς εκτός ΟΠΕΚ+.

Πάρα τις ανησυχίες, το ευρωπαϊκό φυσικό αέριο θα υποχωρήσει

Οι τιμές του ευρωπαϊκού φυσικού αερίου έχουν ενισχυθεί σημαντικά τον τελευταίο μήνα. Το TTF σημείωσε ράλι σχεδόν 18% τον Μάιο, με τις τιμές να ξεπερνούν τα 34 ευρώ/MWh καθώς αρκετές ανησυχίες σχετικά με την προσφορά οδήγησαν την αγορά υψηλότερα, όπως σημειώνει η ING.

Πρώτον, τα συνεχιζόμενα έργα συντήρησης στη Νορβηγία μείωσαν τις νορβηγικές ροές προς την Ευρώπη. Τον Μάιο, οι μέσες ημερήσιες ροές ήταν 8% χαμηλότερες σε μηνιαίο επίπεδο. Πιο πρόσφατα, μια απρογραμμάτιστη διακοπή λειτουργίας στη Νορβηγία λόγω ρωγμής σε έναν αγωγό οδήγησε σε ακόμη χαμηλότερες ροές, εντείνοντας τις ανησυχίες σχετικά με την προσφορά και αυξάνοντας την μεταβλητότητα.

Δεύτερον, η ασιατική ζήτηση LNG ήταν ισχυρότερη μέχρι στιγμής φέτος. Οι εισαγωγές LNG κατά τους πρώτους πέντε μήνες του 2024 αυξήθηκαν κατά 11% σε ετήσια βάση. Η ισχυρότερη ζήτηση οφείλεται στο θερμότερο καιρό σε μεγάλα τμήματα της Ασίας ενώ πιο ευαίσθητοι ως προς τις τιμές αγοραστές στην περιοχή να επιστρέφουν στην αγορά LNG, με τις τιμές spot να υποχωρούν από τα υψηλά επίπεδα που παρατηρήθηκαν το 2022 και το 2023.

Επίσης, εξακολουθούν να υπάρχουν ανησυχίες σχετικά με τις εναπομείνασες ροές του ρωσικού αγωγού προς την ΕΕ, ειδικά προς την Αυστρία. Η αυστριακή εταιρεία πετρελαίου και φυσικού αερίου OMV ανακοίνωσε ότι υπάρχει κίνδυνος για τις προμήθειες της Gazprom στη χώρα μετά από δικαστική απόφαση που θα μπορούσε να εμποδίσει την πληρωμή στην Gazprom για παραδόσεις φυσικού αερίου. Εάν εφαρμοστεί, πιθανότατα θα οδηγήσει στη διακοπή αυτών των ροών από την Gazprom. Η OMV έχει μακροπρόθεσμο συμβόλαιο περίπου 6 bcm ετησίως για προμήθειες της Gazprom. Ωστόσο, η Αυστρία και η Ευρώπη στο σύνολό της θα πρέπει να το διαχειριστούν εάν χαθεί αυτή η προσφορά. Επιπλέον, από τα τέλη του 2024 και μετά, έχει προγραμματιστεί να ξεκινήσει μια μεγάλη ποσότητα νέας δυναμικότητας παροχής LNG, κυρίως από τις ΗΠΑ.

Παράλληλα, επισημαίνει η ING, η πιθανότητα να σταματήσουν οι ρωσικές ροές προς την ΕΕ μέσω της Ουκρανίας στα τέλη του τρέχοντος έτους είναι επίσης υψηλή. Η Ουκρανία έχει καταστήσει σαφές ότι δεν έχει πρόθεση να επεκτείνει τη σύμβαση διαμετακόμισης με την Gazprom. Αυτό θα σήμαινε απώλεια περίπου 15 bcm φυσικού αερίου, που είναι περίπου το 5% των συνολικών εισαγωγών της ΕΕ. Ενώ η Gazprom μπορεί να είναι σε θέση να εκτρέψει ορισμένες οριακές ροές μέσω του TurkStream, η Ευρώπη θα πρέπει να αναζητήσει εναλλακτικές προμήθειες.

Παρά τις πολυάριθμες ανησυχίες, η Ευρώπη θα πρέπει να δει την αποθήκευση να φτάνει στο 100% πριν από την περίοδο θέρμανσης 2024/2025, εκτιμά η ING. Έχει ήδη περισσότερο από 71% πληρότητα, πολύ πάνω από τον μέσο όρο της πενταετίας του 59%, και επίσης πάνω μπροστά από το περσινό επίπεδο του 70%. Ως αποτέλεσμα, η ING συνεχίζει να αναμένει ότι οι ευρωπαϊκές τιμές φυσικού αερίου θα αποδυναμωθούν κατά το τρίτο τρίμηνο του τρέχοντος έτους.

Τέλος στα ρεκόρ του χαλκού βραχυπρόθεσμα

Τα μέταλλα ξεχώρισαν τον Μάιο, με τις τιμές του χαλκού να αυξάνονται περισσότερο από 10%, φτάνοντας σε νέο υψηλό ρεκόρ άνω των 11.000 δολ./τόνο. Ωστόσο, από τότε, έχουν χάσει σημαντικό μέρος αυτών των κερδών.

Η κίνηση στον χαλκό οδηγήθηκε από bullish επενδυτές λόγω των ανησυχιών για την έλλειψη προσφοράς από ορυχεία σε μια εποχή που η ζήτηση αναμένεται να αυξηθεί έντονα εν μέσω της ενεργειακής μετάβασης. Επιπλέον, αρκετά μέτρα στήριξης που ανακοινώθηκαν τον τελευταίο μήνα για τον κινεζικό τομέα ακινήτων ενίσχυσαν το θετικό κλίμα.

Ωστόσο, ενώ οι μακροπρόθεσμες προοπτικές παραμένουν εποικοδομητικές για τον χαλκό, τα βραχυπρόθεσμα θεμελιώδη μεγέθη εξακολουθούν να αποτελούν ανησυχία, ιδιαίτερα στην Κίνα, τονίζει η ING.

Τα αποθέματα χαλκού σε αποθήκες που παρακολουθούνται από το Shanghai Futures Exchange βρίσκονται σε εποχιακά υψηλά ρεκόρ. Τα premiums των κινεζικών εισαγωγών για τον διυλισμένο χαλκό είναι αρνητικά, η εγχώρια παραγωγή διυλισμένου χαλκού συνεχίζει να αυξάνεται ενώ και τα αποθέματα χαλκού LME έχουν αυξηθεί περισσότερο από 15% από τα μέσα Μαΐου, υποδηλώνοντας μικρή ανησυχία για την προσφορά διυλισμένου χαλκού στο εγγύς μέλλον.