Από το 2015 έως το 2023, η παγκόσμια χρήση καθαρών ενεργειακών πόρων αυξήθηκε από 120 GW/έτος σε 530 GW/έτος. Μέχρι το 2035, η S&P προβλέπει ότι θα φτάσει τα 730 GW/έτος. Αυτή η εξέλιξη μεταμορφώνει τις λειτουργίες της αγοράς ηλεκτρικής ενέργειας παγκοσμίως, τονώνει τις αλυσίδες εφοδιασμού του κλάδου και προωθεί την παγκόσμια προσπάθεια απαλλαγής από τον άνθρακα.

Σε ανάλυση του οίκος εξετάζει τον τρόπο με τον οποίο αναμένεται να αυξηθεί ραγδαία η ανάπτυξη των ανανεώσιμων πηγών ενέργειας τις επόμενες δεκαετίες, πώς ο συνδυασμός των πόρων για την παραγωγή ηλεκτρικής ενέργειας θα τείνει προς πιο καθαρές ενέργειες και πώς οι εκπομπές του τομέα ηλεκτρικής ενέργειας θα ποικίλλουν σημαντικά στις μεγάλες αγορές. Κατά την S&P πέντε είναι οι μέγα-τάσεις που θα καθορίσουν τις αγορές ενέργειας παγκοσμίως από τώρα έως το 2035.

Η πρώτη τάση είναι ότι η παγκόσμια ζήτηση ενέργειας θα αυξηθεί κατά ένα τρίτο τα επόμενα 10 χρόνια. Από αυτή την ανάπτυξη, το 66% θα προέλθει από την περιοχή της Ασίας-Ειρηνικού, με την Ινδία να αποτελεί σημαντικό ποσοστό. Η ζήτηση ενέργειας για ηλεκτροδότηση και κέντρα δεδομένων θα αντιπροσωπεύει επίσης ένα τεράστιο ποσό πρόσθετης ανάπτυξης στις καλά ανεπτυγμένες αγορές ενέργειας στην Ευρώπη και τη Βόρεια Αμερική.

Η δεύτερη τάση είναι ότι το μεγαλύτερο μέρος του νέου ηλεκτρικού χώρου για αυτήν την αυξημένη ζήτηση θα προέρχεται από ανανεώσιμες πηγές ενέργειας. Οι ανανεώσιμες πηγές ενέργειας θα αποτελούν το 90% της νέας παραγωγής ηλεκτρικής ενέργειας και θα αντιπροσωπεύουν το 70% του ηλεκτρικού χώρου ισχύος έως το 2035.

Όπως εκτιμά η S&P, οι ανανεώσιμες πηγές ενέργειας θα αυξάνονται κατά περισσότερο από 740 GW ετησίως από τώρα έως το 2035. Οι πόροι χωρίς άνθρακα, όπως οι ανανεώσιμες πηγές ενέργειας συν υδροηλεκτρική ενέργεια, πυρηνική ενέργεια και μπαταρίες, θα αντιπροσωπεύουν το 70% του συνολικού εγκαταστημένου ηλεκτρικού χώρου το 2035.

Η ηλιακή και η αιολική χωρητικότητα θα αποτελέσουν τις μεγαλύτερες προσθήκες καθαρής ενέργειας, αυξάνοντας κατά 5,9 TW και 1,9 TW, αντίστοιχα, από τώρα έως το 2035. Η χωρητικότητα αποθήκευσης ηλεκτρικής ενέργειας -- μια κρίσιμη πηγή ευελιξίας των δικτύων που επιτρέπει την ανάπτυξη ανανεώσιμων πηγών ενέργειας - αναμένεται να επεκταθεί κατά 30 % ανά έτος κατά τη διάρκεια αυτής της περιόδου, όπως εκτιμά ο οίκος.

Ωστόσο, τα ορυκτά καύσιμα δεν θα εξαφανιστούν την επόμενη δεκαετία. Η τρίτη τάση είναι ότι τα συμβατικά θερμικά καύσιμα, ειδικά το φυσικό αέριο, θα συνεχίσουν να διαδραματίζουν σημαντικό ρόλο στην παγκόσμια αγορά ενέργειας. Το υπόλοιπο 30% του ηλεκτρικού χώρου θα προέρχεται από ορυκτά καύσιμα, συμπεριλαμβανομένου του άνθρακα σε ορισμένες αγορές.

Το φυσικό αέριο θα διαδραματίσει σημαντικό ρόλο ως πηγή βασικού φορτίου βάσης για την ενέργεια και ως ευέλικτη πηγή που παρέχει αξιοπιστία στα ηλεκτρικά συστήματα, όπως εξηγεί η S&P. Ειδικά στις αναδυόμενες αγορές, η ταχεία αύξηση της ζήτησης θα οδηγήσει σε περισσότερες προσθήκες συμβατικών πόρων, κυρίως φυσικού αερίου. Την περίοδο 2024-2035, το φυσικό αέριο θα προσθέτει 47 GW/έτος παγκοσμίως.

Η παραγωγή άνθρακα, από την άλλη πλευρά, θα κινηθεί πτωτικά παντού εκτός από την Ινδία και μερικές μικρότερες αγορές, επισημαίνει ο οίκος.

Η τέταρτη τάση είναι ότι οι επενδύσεις σε ανανεώσιμες πηγές ενέργειας, αποθήκευση μπαταριών και υδρογόνο θα αυξηθούν σημαντικά, κατά 775 δισεκατομμύρια δολάρια ετησίως σε μέσο όρο από τώρα έως το 2030. Προσαρμοσμένο για τον πληθωρισμό, αυτό είναι 40% πάνω από τα επίπεδα επενδύσεων του 2023, όπως τονίζει η S&P.

Θα υπάρξουν μεγάλες περιφερειακές διακυμάνσεις στα επίπεδα επενδύσεων, που θα προκύψουν από διαφορές στη διάθεση πόρων, ανησυχίες για την ενεργειακή ασφάλεια, πρωτοβουλίες πολιτικής, συμπεριλαμβανομένων κινήτρων και απαιτήσεων της αλυσίδας εφοδιασμού και της ικανότητας προσέλκυσης χρηματοδότησης.

Η ταχέως αναπτυσσόμενη περιοχή της Ασίας-Ειρηνικού θα καλύψει περίπου το 46% του συνόλου των επενδύσεων, η Ευρώπη το 26% και η Βόρεια Αμερική το 16%, εκτιμά ο οίκος. Τα έργα ηλιακής ενέργειας θα αντιπροσωπεύουν σχεδόν το 40% των επενδύσεων, ενώ το κόστος της καθαρής ενέργειας ανά μεγαβάτ θα μειωθεί.

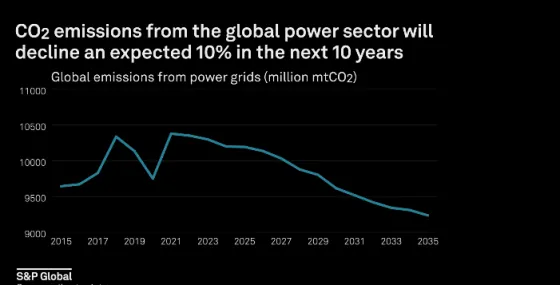

Τέλος, δύο παράγοντες θα οδηγήσουν την τελική τάση στις αγορές ενέργειας. Ο πρώτος είναι η απόσυρση του μεγαλύτερου μέρους της παραγωγής άνθρακα στις ΗΠΑ και την Ευρώπη και η επιβράδυνση της παραγωγής άνθρακα στην Κίνα. Ο δεύτερος είναι η ευρεία υιοθέτηση και το χαμηλότερο κόστος που σχετίζεται με τις ΑΠΕ.

Μαζί, αυτές οι αλλαγές σημαίνουν ότι η παγκόσμια παραγωγή ενέργειας θα εκπέμπει 10% λιγότερο CO2 το 2035 από ό,τι σήμερα, παρά την πρόσθετη ζήτηση ενέργειας και χωρητικότητα. Αυτή η μείωση ωστόσο είναι ανεπαρκής για την επίτευξη των μακροπρόθεσμων κλιματικών στόχων που έχουν τεθεί, όπως καταλήγει η S&P.