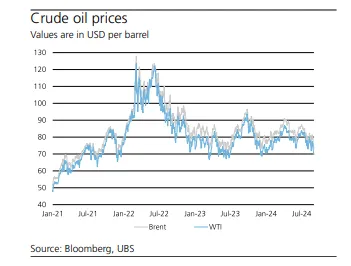

Οι τιμές του πετρελαίου κατέγραψαν βουτιά στο χαμηλότερο επίπεδο από τον Δεκέμβριο του 2023, μετά τα νέα για πιθανές προσθήκες προσφοράς από τον ΟΠΕΚ+ και τη Λιβύη. Η UBS σημειώνει πως εξακολουθεί να πιστεύει ότι η προσφορά στην αγορά πετρελαίου είναι ανεπαρκής παρά την αδύναμη κινεζική ζήτηση πετρελαίου, καθώς η ζήτηση παραμένει ισχυρή σε άλλες χώρες και η αύξηση της προσφοράς έχει απογοητεύσει σε ορισμένα κράτη εκτός ΟΠΕΚ+. Αν και οι τιμές είναι πιθανό να παραμείνουν ασταθείς στο εγγύς μέλλον, διατηρεί θετικές προοπτικές και αναμένει ότι οι τιμές θα ανακάμψουν από τα τρέχοντα επίπεδα τους επόμενους μήνες.

Πιο αναλυτικά, όπως επισημαίνει η UBS, οι τιμές του αργού πετρελαίου δέχθηκαν νέα πίεση τις τελευταίες ημέρες, αγγίζοντας χαμηλά εννέα μηνών. ‘Όπως έχει αναφέρει, οι αδύναμες κινεζικές εισαγωγές αργού, η δραστηριότητα των διυλιστηρίων και τα οικονομικά στοιχεία τον Ιούλιο επηρέασαν τις τιμές. Ωστόσο το τελευταίο sell-off οφείλεται σε δύο stories στο μέτωπο της προσφοράς καθώς και σε άλλους τρεις παράγοντες.

Πρώτον, την περασμένη εβδομάδα, υπήρξαν αναφορές ότι ο ΟΠΕΚ+ πιθανότατα θα εμμείνει στο σχέδιό τους για αύξηση της μηνιαίας παραγωγής κατά ένα μέτριο όγκο ύψους 180.000 βαρελιών την ημέρα από τον Οκτώβριο (τα οκτώ κράτη μέλη του ΟΠΕΚ+ δεν έχουν ακόμη ανακοινώσει αλλαγές στις εθελοντικές περικοπές παραγωγής).

Επίσης, αυτή την εβδομάδα υπήρξαν αναφορές για μια πιθανή συμφωνία στη Λιβύη που θα επέτρεπε στη χώρα να αποκαταστήσει την παραγωγή που είχε μειωθεί κατά 700.000 βαρέλια ημερησίως, οι οποίες και προκάλεσαν περαιτέρω πτώση των τιμών. Σημειώνεται πως διαφωνία σχετικά με τον έλεγχο της κεντρικής τράπεζας και τον τρόπο κατανομής των εσόδων από το πετρέλαιο ήταν αυτό που είχε προκαλέσει διακοπή της παραγωγής πετρελαίου.

Επιπλέον, και άλλοι παράγοντες πιθανότατα επιδείνωσαν την πτώση της τιμής του πετρελαίου, οι οποίοι αφορούν τεχνικές trading, με το Brent να πέφτει κάτω από τα 75 δολ/βαρέλι. Ειδικότερα, τράπεζες πούλησαν μέσα προστασίας έναντι της πτώσης των τιμών (put options) σε παράγοντες της αγοράς πετρελαίου, κυρίως σε παραγωγούς πετρελαίου. Καθώς η τιμή του πετρελαίου υποχώρησε κάτω από το επίπεδο στο οποίο ξεκινά η προστασία αυτή (strike level), αυτές οι τράπεζες έπρεπε να αποφύγουν να το σχετικό ρίσκο των τιμών στους ισολογισμούς τους. Έτσι, πιθανότατα πούλησαν συμβόλαια μελλοντικής εκπλήρωσης του αργού για να αντισταθμίσουν τους κινδύνους, ενισχύοντας τη διόρθωση

Τέταρτον, πιθανότατα στο όλο αρνητικό σκηνικό για το πετρέλαιο συνέβαλε επίσης το γενικότερα risk-off κλίμα που επικράτησε στις αγορές και το οποίο οδήγησε σε ισχυρή πτώση των μεγάλων αγορών μετοχών.

Και τέλος, όπως τονίζει η UBS, και η τελευταία έκθεση της Υπηρεσίας Ενεργειακών Πληροφοριών των ΗΠΑ, η οποία έδειξε ότι η ζήτηση πετρελαίου στις ΗΠΑ συρρικνώθηκε τον Ιούνιο και μειώθηκε από το επίπεδο ρεκόρ ζήτησης τον Μάιο, μπορεί επίσης να έπαιξε ρόλο, αν και η αγορά δεν αντέδρασε έντονα σε αυτές τις ειδήσεις.

Η αντίδραση της αγοράς στα stories από το μέτωπο της προσφοράς δείχνει πόσο αδύναμο είναι σήμερα το κλίμα στην αγορά πετρελαίου, όπως τονίζει η UBS. Ωστόσο, η προσφορά από τις οκτώ χώρες του ΟΠΕΚ+ που έχουν συμφωνήσει σε εθελοντικές περικοπές δεν έχει αλλάξει -η πρώτη αύξηση θα έρθει τον Οκτώβριο- και η παραγωγή της Λιβύης παραμένει χαμηλή γύρω στα 0,3 εκατ. βαρέλια την ημέρα, (έναντι 1,2 εκατ. πριν).

Επομένως, κατά την άποψή της, η αγορά πετρελαίου εξακολουθεί να είναι το ίδιο σφιχτή όπως ήταν πριν από μια εβδομάδα.

Επίσης, όπως προσθέτει, παραμένει ασαφές εάν μια συμφωνία στη Λιβύη θα υλοποιηθεί και θα διατηρηθεί, καθώς οι πολιτικές δυνάμεις συμφώνησαν μόνο να διορίσουν έναν νέο διοικητή της κεντρικής τράπεζας τις επόμενες 30 ημέρες. Αν και αυτό είναι ένα βήμα προς τη σωστή κατεύθυνση, παραμένουν πιο δύσκολες αποφάσεις, συμπεριλαμβανομένου του τρόπου κατανομής των εσόδων από το πετρέλαιο.

Από άποψη θεμελιωδών μεγεθών, με βάση την πτώση των αποθεμάτων πετρελαίου παγκοσμίως από τον Μάιο, η αγορά πετρελαίου παραμένει με ανεπαρκή προσφορά παρά την αδύναμη κινεζική ζήτηση. Η αύξηση της ζήτησης πετρελαίου είναι γενικά υγιής, αν και είναι κάπως μικτή: ήταν αδύναμη στην Κίνα φέτος, μετά από ένα ισχυρό 2023, και ισχυρή στην Ινδία καθώς και σε ευρωπαϊκές χώρες όπως η Ιταλία και η Ισπανία μετά το «σιωπηλό» 2023. Και κυρίως, οι παίκτες της αγοράς έχουν αγνοήσει σε μεγάλο βαθμό την πλευρά της παραγωγής. Η αύξηση της παραγωγής στη Γουιάνα παραμένει ισχυρή και η προσφορά από ορισμένες άλλες βασικές χώρες εκτός ΟΠΕΚ+ ήταν μάλλον απογοητευτική. Για παράδειγμα, η προσφορά αργού στις ΗΠΑ, τη Βραζιλία και την Αλμπέρτα του Καναδά εξακολουθεί να είναι χαμηλότερη από ό,τι ήταν τον Δεκέμβριο του 2023.

Επίσης, κατά την άποψη της UBS δεν πρέπει να δοθεί μεγάλη σημασία στις αναφερόμενες μηνιαίες αυξήσεις παραγωγής περίπου 180.000 βαρελιών την ημέρα από τις οκτώ χώρες του ΟΠΕΚ+. Με τις τιμές τώρα να έχουν μειωθεί, είναι πιθανό αυτές οι αυξήσεις να παύσουν. Τα μέλη του ΟΠΕΚ+ έχουν δηλώσει ξεκάθαρα ότι οι προσθήκες μπορούν να σταματήσουν ή να αντιστραφούν εάν το απαιτούν οι συνθήκες της αγοράς. Επίσης, αφού έχουν ήδη παράγει αρκετά, το Ιράκ, το Καζακστάν και η Ρωσία ενδέχεται να παράγουν λιγότερο πετρέλαιο για να αντισταθμίσουν την υπο-συμμόρφωσή τους με τις συμφωνηθείσες ποσοστώσεις μείωσης παραγωγής του ΟΠΕΚ + (οι προγραμματισμένες περικοπές αποζημίωσης είναι 370.000 βαρέλια την ημέρα για τον Οκτώβριο, 162.000 βαρέλια την ημέρα για τον Νοέμβριο και 164.000 βαρέλια την ημέρα για τον Δεκέμβριο σε σχέση με το ανώτατο όριο παραγωγής ).

Συνοψίζοντας, η UBS τονίζει ότι η αγορά ανησυχεί αδικαιολόγητα για πρόσθετους όγκους του ΟΠΕΚ+. Όμως, όπως έχουμε δει στο παρελθόν, οι συμμετέχοντες στην αγορά πιθανότατα θα περιμένουν να δουν πώς θα εξελιχθεί η παραγωγή του ΟΠΕΚ+.

Την ίδια στιγμή, η τοποθέτηση των hedge funds στο πετρέλαιο παραμένει εξαιρετικά χαμηλή και λαμβάνοντας υπόψη ότι η αγορά πετρελαίου εξακολουθεί να έχει ελλείψεις προσφοράς, οι συμμετέχοντες στην αγορά είναι επί του παρόντος υπερβολικά απαισιόδοξοι, κατά την άποψη της UBS. Έτσι, εκτιμά πως οι τιμές του πετρελαίου θα ανακάμψουν με το Brent να αυξάνεται και πάλι πάνω από τα 80 δολ. τοπ βαρέλι τους επόμενους μήνες.