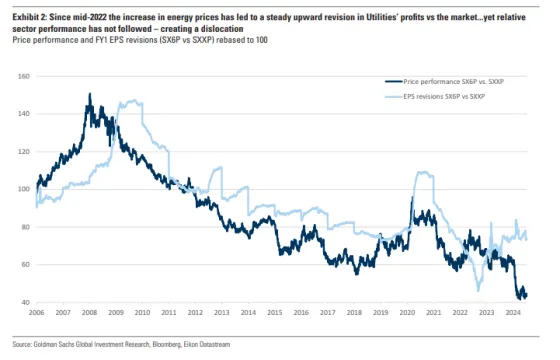

Ιστορικά, οι αναθεωρήσεις της κερδοφορίας εισηγμένων από τους αναλυτές ήταν ένας ισχυρός παράγοντας πρόβλεψης της απόδοσης ενός συγκεκριμένου κλάδου. Μετά από μια αρνητική τάση που διήρκεσε μεταξύ του 2009 και του 2021, οι αναθεωρήσεις των κερδών ανά μετοχή (EPS) των εταιρειών του κλάδου του εξηλεκτρισμού και κυρίως των εταιρειών κοινής ωφέλειας και παραγωγής και διανομής ηλεκτρικής ενέργειας, αυξήθηκαν κατά σχεδόν +50% από τα χαμηλά τους, όπως επισημαίνει η Goldman Sachs. Το πιο σημαντικό, από τα μέσα του 2022, οι αναθεωρήσεις των κερδών του κλάδου σε σχέση με την ευρύτερη αγορά έχουν επίσης γίνει θετικές.

Ωστόσο, αυτές οι εξελίξεις πέρασαν σε μεγάλο βαθμό απαρατήρητες από τους επενδυτές και δεν μεταφράστηκαν σε υπεραπόδοση κλάδου, πιθανότατα λόγω των ανησυχιών της αγοράς σχετικά με την αύξηση των επιτοκίων και του κόστους κεφαλαίου. Ως αποτέλεσμα, έχουμε δει μια σημαντική πτώση των αποτιμήσεων ολόκληρου του κλάδου.

Η Goldman Sachs αναμένει ένα σημαντικό χρηματιστηριακό turnaround στις εταιρείες του εξηλεκτρισμού, ή τους "Electrification Compounders" όπως τις ονομάζει, για τις οποίες αναμένει ελκυστική ανάπτυξη EPS μέχρι και τη δεκαετία του 2030, χάρη σε έναν υπερκύκλο επενδύσεων στα δίκτυα ηλεκτρικής ενέργειας και τις αυξανόμενες αποδόσεις από τις ανανεώσιμες πηγές.

Πια αναλυτικά, όπως σημειώνει η Goldman, οι αναθεωρήσεις των κερδών ανά μετοχή των εταιρειών αυτών ήταν αρνητικές μέχρι τα τέλη του 2021. Μεταξύ του 2009 και 2016, η πιστωτική κρίση, ο κύκλος πτώσης των εμπορευμάτων και η διαδικασία απομόχλευσης που ακολούθησε, οδήγησαν σε σημαντικές αρνητικές αναθεωρήσεις των EPS για τον ευρύτερο τομέα των υπηρεσιών κοινής ωφέλειας. Στη συνέχεια, τα κέρδη παρέμειναν σε γενικές γραμμές σταθερά μέχρι τις αρχές του 2021. Σε εκείνο το σημείο, η ανάκαμψη των τιμών της ενέργειας και –σε μικρότερο βαθμό– η επιτάχυνση της οργανικής ανάπτυξης των ανανεώσιμων πηγών ενέργειας, άρχισαν να οδηγούν σε αύξηση σχεδόν +50% στις αναθεωρήσεις των EPS έως σήμερα.

Εξίσου πολύ σημαντικό είναι, κατά την αμερικάνικη τράπεζα, ότι και οι αναθεωρήσεις των EPS του κλάδου αυτού σε σχέση με το σύνολο της αγοράς έχουν γίνει θετικές ενώ αναμένεται να επιταχυνθούν. Με μια σύντομη εξαίρεση κατά τη διάρκεια της πανδημίας (2020), οι αναθεωρήσεις των κερδών του κλάδου παρουσίασαν χαμηλότερη απόδοση έναντι της ευρύτερη αγορά μεταξύ του 2008 και των μέσων του 2022. Από εκεί και πέρα, η αύξηση των τιμών της ενέργειας οδήγησε σε σταθερή ανοδική αναθεώρηση των κερδών των εταιρειών κοινής ωφέλειας.

Η Goldman πιστεύει ότι αυτή η τάση μπορεί να συνεχιστεί για τρεις λόγους: 1) η αγορά δεν έχει ακόμα τιμολογήσει πλήρως την πρόσφατη κίνηση +30% στις τιμές της ενέργειας, 2) οι μειώσεις επιτοκίων από τις κεντρικές τράπεζες θα μπορούσαν να μειώσουν το κόστος αναχρηματοδότησης το κλάδου, και 3) η αναμενόμενη εκτόξευση στη ζήτηση ενέργειας (λόγω και των datacenters) είναι πιθανό να συνεπάγεται υψηλότερα κέρδη σε ολόκληρη την αλυσίδα αξίας των ενεργειακών δραστηριοτήτων.

Το σημείο καμπής στις αναθεωρήσεις του EPS ήταν –κατά την άποψή της– η αύξηση των επιτοκίων και η επακόλουθη αύξηση του κόστους κεφαλαίου. Ως αποτέλεσμα, είδαμε μια ισχυρή πτώση των αποτιμήσεων των μετοχών ολόκληρου του κλάδου: από το 2021 έως τώρα, το P/E έχει συμπιεστεί από 18x σε περίπου 12x.

Η πρώτη μείωση επιτοκίων από το 2019 από την ΕΚΤ σε συνδυασμό με την ανάκαμψη των τιμών της ενέργειας από τα χαμηλά τους, θα έπρεπε ήδη να έχει υποστηρίξει μια ισχυρότερη απόδοση του κλάδου, επισημαίνει η Goldman. Και το σημαντικότερο, η αγορά έχει αγνοήσει τις βαθιά θετικές επιπτώσεις που θα είχε μια εκτόξευση στη ζήτηση ενέργειας.

Όπως έχει ήδη συμβεί στις ΗΠΑ, η Goldman πιστεύει ότι – μετά από 15 χρόνια πτώσης – η ζήτηση ηλεκτρικής ενέργειας στην Ευρώπη είναι έτοιμη να εκτοξευθεί, χάρη στη συμβολή των κέντρων δεδομένων τεχνητής νοημοσύνης και της σταδιακής διαδικασίας του εξηλεκτρισμού.

Η ανάλυσή της δείχνει ότι η ζήτηση της Ευρώπης υστερεί έναντι των ΗΠΑ κατά ένα έως δύο χρόνια. Και η αύξηση της κατανάλωσης ενέργειας συνεπάγεται: (1) υψηλότερες αποδόσεις σε ανανεώσιμες πηγές ενέργειας (αύξηση της ζήτησης ενώ μειώνονται οι κεφαλαιακές δαπάνες σε ΑΠΕ), (2) επείγουσα ανάγκη διόρθωσης της διαρθρωτική υποεπένδυση στα δίκτυα ηλεκτρικής ενέργειας και (3) ανοδικά περιθώρια για κέρδη στις δραστηριότητες ευέλικτης παραγωγής και προμήθειας ενέργειας. Έως το 2033, χάρη τόσο στην επέκταση των κέντρων δεδομένων όσο και στην επιτάχυνση της ηλεκτροκίνησης, η ζήτηση ηλεκτρικής ενέργειας στην Ευρώπη θα μπορούσε να αυξηθεί κατά 50%, όπως επαναλαμβάνει η Goldman.

Σε αυτό πλαίσιο εντοπίζει οκτώ μετοχές οι οποίες αποτελούν το απόλυτο επενδυτικό story. Όπως επισημαίνει, όλα τα παραπάνω υποδηλώνουν σημαντικούς ούριους ανέμους για όλους του παίκτες του εξηλεκτρισμού. Ωστόσο, κατά την άποψή της, ορισμένες από αυτές τις μετοχές παρέχουν καλύτερη οργανική ανάπτυξη, μόχλευση ή, πιο απλά, καλύτερη περίπτωση αποτίμησης, με καταλύτες. Σε αυτή τη βάση, συνεχίζει να προτιμά την EDPR και την RWE μεταξύ των εταιρειών παραγωγής ηλεκτρικής ενέργειας, και τις Enel, EON, Iberdrola, National Grid, Orsted και SSE από τις εταιρείες διανομής ενέργειας στην Ευρώπη.