Ο παράγοντας «Αίγυπτος» θα ανεβάσει την τιμή του TTF στα 40/ MWh ευρώ αυτόν τον χειμώνα, ενώ εάν ο χειμώνας στην Ευρώπη είναι αρκετά πιο κρύος από το συνηθισμένο τότε το TTF μπορεί να εκτοξευθεί στην περιοχή των 75 ευρώ/ MWh, εκτιμά η Goldman Sachs σε νέα της έκθεση.

Ειδικότερα, όπως σημειώνει η Goldman, η ανακοίνωση της Αιγύπτου ότι θα συνεχίσει να εισάγει LNG το χειμώνα, ξεκινώντας με 20 φορτία το τέταρτο τρίμηνο του 2024, υποδηλώνει ότι το εγχώριο έλλειμμα φυσικού αερίου, λόγω της αυξανόμενης ζήτησης ενέργειας ενώ η εγχώρια παραγωγή μειώνεται, είναι πιο διαρθρωτικό, όπως σημειώνει η Goldman Sachs. Η υψηλότερη ζήτηση LNG στην Αίγυπτο συνεπάγεται λιγότερα φορτία LNG διαθέσιμα για την Ευρώπη σε σχέση με αυτό που θα συνέβαινε διαφορετικά, τονίζει.

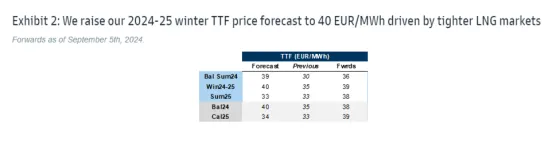

Η προκύπτουσα σύσφιξη προς τη Βορειοδυτική Ευρώπη, την οποία η αμερικάνικη τράπεζα υπολογίζει στα 15 εκατομμύρια κυβικά μέτρα (mcm) την ημέρα, μπορεί να αντισταθμιστεί σε μεγάλο βαθμό από την αγορά που ελαχιστοποιεί την υποκατάσταση σκληρού άνθρακα σε αέριο (C2G) στον τομέα παραγωγής ηλεκτρικής ενέργειας. Ως εκ τούτου, η Goldman αναμένει τώρα ότι το TTF θα έχει υψηλότερη τιμή σε σχέση με τον άνθρακα από ότι ανέμενε προηγουμένως. Έτσι, αυξάνει την πρόβλεψή της για τις χειμερινές τιμές του TTF του 2024-2025 στα 40 ευρώ/MWh από 35 ευρώ/MWh προηγουμένως, σύμφωνα με τις προθεσμιακές τιμές στα 39 ευρώ/MWh.

Σημειώνεται πως η κρατική εταιρεία Egyptian General Petroleum Corp. ξεκινά έναν από τους μεγαλύτερους διαγωνισμούς που έχει κάνει ποτέ, όπως έγινε γνωστό την Παρασκευή, ζητώντας 17 φορτία για τον πλωτό τερματικό σταθμό εισαγωγών στο Ain Sukhna και τρία ακόμη φορτία που θα παραδοθούν στη γειτονική Άκαμπα της Ιορδανίας. Η Αίγυπτος επιδιώκει τις παραδόσεις από τον Οκτώβριο έως τον Δεκέμβριο. Η εμφάνιση της Αιγύπτου ως αγοραστής-έκπληξη τους χειμερινούς μήνες σημαίνει έναν νέο ανταγωνιστή για το LNG για την Ευρώπη. Ενώ η περίοδος θέρμανσης θα ξεκινήσει με πλήρη αποθέματα στην Ευρώπη, το κόστος θα μπορούσε γρήγορα να αυξηθεί καθώς εντείνεται ο ανταγωνισμός ή καθώς οι παγκόσμιες έλλειψης συμπιέζουν την προσφορά.

«Για να είμαστε σαφείς, ο συνολικός αντίκτυπος της ανακοίνωσης της Αιγύπτου στα ευρωπαϊκά ισοζύγια φυσικού αερίου σε σχέση με το προηγούμενο βασικό μας σενάριο είναι μεγαλύτερος από τους 5 μετρικούς τόνους ετησίως (mtpa) εισαγωγών της Αιγύπτου που αναμένουμε τώρα κατά μέσο όρο για το χειμώνα, διότι υποδηλώνει επίσης ότι οι ύψους 2 mtpa εξαγωγές του χειμώνα της Αιγύπτου που περιμέναμε προηγουμένως δεν θα πραγματοποιηθούν», σημειώνει η Goldman.

Αυτό το σύνολο 7 mtpa ισοδυναμεί με 28 εκατομμύρια κυβικά μέτρα την ημέρα, κατά τη διάρκεια του χειμώνα (Νοέμβριος-Μάρτιος), όπως εξηγεί. Ωστόσο, επειδή η Ευρώπη, η οποία καθορίζει την τιμή TTF, καταλαμβάνει κατά μέσο όρο λίγο περισσότερο από το 50% των συνολικών ευρωπαϊκών εισαγωγών LNG, ο καθαρός αντίκτυπος της σύσφιξης είναι πιθανό να διαμορφωθεί ανάλογα, πλησιάζοντας τα 15 mcm/ημέρα, προσθέτει η αμερικάνικη τράπεζα.

Η Goldman Sachs εκτιμά ότι μια τέτοια σύσφιξη της αγοράς μπορεί να αντισταθμιστεί σε μεγάλο βαθμό από μια αύξηση κατά 5 ευρώ/MWh στο κόστος παραγωγής TTF σε σχέση με το κόστος παραγωγής άνθρακα, οδηγώντας την έτσι να αυξήσει τις χειμερινές της προβλέψεις για το TTF στα 40 ευρώ/MWh έναντι 35 EUR πριν.

Επιπλέον, αυτό το χειμώνα η σύσφιξη των παγκόσμιων ισοζυγίων φυσικού αερίου πιθανότατα θα διευρύνει συγκρατημένα τη διαφορά JKM-TTF, δεδομένου του υψηλότερου ανταγωνισμού για φορτία. Αντίστοιχα, προσαρμόζει την αναμενόμενη χειμερινή τιμή premium του JKM-TTF στο 1 δολ./mmBtu από 0,90 δολ./mmBtu προηγουμένως.

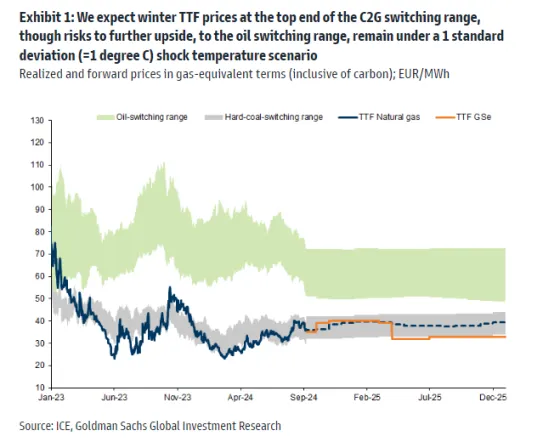

Σε αυτό το πλαίσιο, η Goldman συνεχίζει να πιστεύει ότι η ευρωπαϊκή αγορά φυσικού αερίου είναι εξαιρετικά ευάλωτη σε ένα σοκ από τον ψυχρό καιρό αυτόν τον χειμώνα, το οποίο θα μπορούσε να οδηγήσει την τιμή του TTF υψηλότερα.

Συγκεκριμένα, εκτιμά ότι ένα σενάριο όπου ένας πιο ψυχρός από το μέσο χειμώνα προκαλέσει αύξηση της ζήτησης για φυσικό αέριο, πιθανότατα θα οδηγούσε τις χειμερινές τιμές TTF υψηλότερα και προς τα 75 ευρώ/MWh, δηλαδή κοντά στα επίπεδα που προβλέπει για το πετρέλαιο, για να αντισταθμιστεί το έλλειμμα που οφείλεται στις καιρικές συνθήκες.

Σημειώνεται πως η Goldman την Παρασκευή, και έπειτα από τη συμφωνία των οκτώ χωρών του ΟΠΕΚ+ να παρατείνουν τις επιπλέον εθελοντικές περικοπές παραγωγής τους για δύο μήνες έως τα τέλη Νοεμβρίου, δήλωσε πως διατηρεί την πρόβλεψή της ότι το πετρέλαιο Brent θα κινηθεί στα 70-85 δολ. το βαρέλι τους επόμενους 16 μήνες, καθώς και την πρόβλεψή της για το Brent Δεκεμβρίου 2025 στα 74 δολ./βαρέλι. Αναμένει ότι ο περιοριστικός αντίκτυπος της συγκρατημένα χαμηλότερης προσφοράς του ΟΠΕΚ+ τους επόμενους μήνες να αντισταθμιστεί από την εκτιμώμενη πιο χαμηλή ζήτησης της Κίνας τώρα και από μια ταχύτερη από την προηγουμένως αναμενόμενη ανάκαμψη της προσφοράς στη Λιβύη.

Τέλος, επιστρέφοντας στο φυσικό αέριο, και επειδή η Goldman αναμένει εισαγωγές LNG στην Αίγυπτο , αφήνει προς το παρόν την εκτίμησή της για την τιμή του TTF στην Ευρώπη το καλοκαίρι του 2025 στα 33 ευρώ/MWh.