Ένα άνετο τέλος του καλοκαιριού για την αποθήκευση φυσικού αερίου την Ευρώπη βλέπει η Goldman Sachs ωστόσο επισημαίνει πως ο κίνδυνος απότομης εκτίναξης των τιμών το χειμώνα παραμένει υψηλός.

Πιο αναλυτικά, όπως σημειώνει η Goldman Sachs σε νέα της ανάλυση, αν και η προσφορά φυσικού αερίου στην Ευρώπη ήταν χαμηλότερη σε μέσο όρο από τις προσδοκίες της Goldman Sachs τους τελευταίους μήνες, κυρίως λόγω της βαρύτερης από την αναμενόμενη συντήρησης που επηρεάζει τόσο τον τοπικό αγωγό όσο και την εισαγόμενη προσφορά LNG, η επίδραση αυτής της εξέλιξης έχει σχεδόν πλήρως αντισταθμιστεί από την ασθενέστερη από την αναμενόμενη ζήτηση ενέργειας, λόγω και της ισχυρής παραγωγής πυρηνικής ενέργειας.

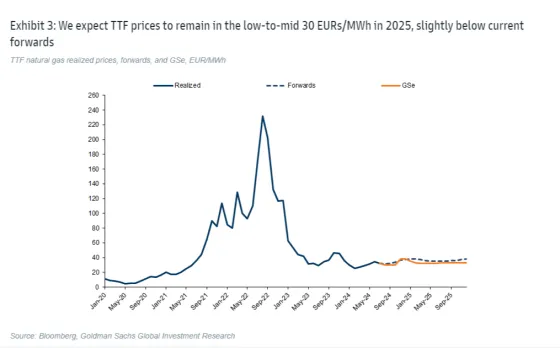

Ως αποτέλεσμα, η αποθήκευση φυσικού αερίου της Βορειοδυτικής Ευρώπης παραμένει «άνετη», πάνω από τα επίπεδα του περασμένου έτους, διατηρώντας τις τιμές του TTF κάτω από το κόστος παραγωγής άνθρακα, κατά μέσο όρο στα 32 ευρώ/MWh. Η Goldman αναμένει ότι αυτή η τάση θα συνεχιστεί και διατηρεί έτσι την εκτίμησή της ότι η αποθήκευση φυσικού αερίου της ΒΔ Ευρώπης θα τελειώσει το καλοκαίρι με πληρότητα σχεδόν 95%.

Σε ότι αφορά τον χειμώνα, η αμερικάνικη τράπεζα εκτιμά ότι η αγορά θα παραμείνει άνετα εφοδιασμένη, με την αποθήκευση στο τέλος Μαρτίου του 2025 να φτάνει σχεδόν το 50% με βάση την πρόβλεψη της Goldman για την τιμή του φυσικού αερίου TTF στην Ευρώπη τον χειμώνα να κινείται στα 35 ευρώ/MWh, ελαφρώς κάτω από τις προθεσμιακές τιμές στα 38 ευρώ /MWh.

Ωστόσο, σε ένα πιο ψυχρό από το μέσο σενάριο για τον καιρό, η Goldman υπογραμμίζει την ευπάθεια της Ευρώπης σε απότομες αυξήσεις των τιμών. Εκτιμά ότι ένα σενάριο όπου ο κρύος καιρός προκαλεί σημαντική άνοδο της ζήτησης, αυτό θα οδηγούσε τις χειμερινές τιμές του TTF σημαντικά υψηλότερα και προς τα επίπεδα του πετρελαίου, στα 65-85 ευρώ/MWh. για να αντισταθμιστεί το έλλειμμα που οφείλεται στις καιρικές συνθήκες.

Όπως εξηγεί, σε αυτό το ψυχρότερο από το μέσο σενάριο για το καιρό, οι τιμές του φυσικού αερίου θα συνεχίσουν να κινούνται υψηλότερα έως ότου φτάσει αρκετά μεγαλύτερη προσφορά LNG. Ακόμη και αν υποτεθεί ένας επιτυχημένος ανταγωνισμό με την Ασία για το LNG, αυτή η διαδικασία θα μπορούσε να διαρκέσει εβδομάδες, γεγονός που υποδηλώνει ότι η αγορά θα αναζητούσε στο μεταξύ μια πιο βέβαιη αντιστάθμιση σε αυτό το σοκ που προκαλείται από τις καιρικές συνθήκες, με την τιμολόγηση να κινείται στο εύρος της υποκατάστασης πετρελαίου. Κατά τη διάρκεια της ενεργειακής κρίσης, όταν η τιμή του φυσικού αερίου ήταν πάνω από το πετρέλαιο, η υποκατάσταση αερίου με πετρέλαιο στον βιομηχανικό τομέα κορυφώθηκε στα 24 εκατ. κυβικά μέτρα την ημέρα, όπως σημειώνει.

Σε ότι αφορά το επόμενο έτος, παρά το γεγονός ότι είναι το πρώτο έτος του επερχόμενου κύματος αύξησης της παγκόσμιας προσφοράς LNG, η Goldman εκτιμά ότι η διαδοχικά υψηλότερη ζήτηση φυσικού αερίου (εντός και εκτός Ευρώπης) έναντι του 2024, θα βοηθήσει. Το βασικό σενάριο για το 2025 υποθέτει τα εξής:

-Ότι η θερμοκρασία στην Ευρώπη θα κινηθεί στα μέσα επίπεδα της τελευταίας δεκαετίας και αυτό έναντι του θερμότερου από τον μέσο όρο χειμώνα πέρυσι, θα έχει αντίκτυπο 10% στην πλήρωση της αποθήκευσης - αν και αυτός ο αντίκτυπος μετριάζεται από την υψηλότερη αναμενόμενη προσφορά στη Βόρεια Θάλασσα και τη χαμηλότερη αναμενόμενη ζήτηση ενέργειας για φυσικό αέριο

-Οι υπόλοιπες ροές του ρωσικού αγωγού μέσω της Ουκρανίας θα μηδενιστούν από τον Ιανουάριο, μετά τη λήξη της τρέχουσας συμφωνίας διαμετακόμισης της Ουκρανίας με τη Ρωσία, οδηγώντας σε υψηλότερη ζήτηση εξαγωγών από τη ΒΔ Ευρώπη προς την Κεντρική Ευρώπη.

- Η πρόσφατη αύξηση των εισαγωγών LNG στην Αίγυπτο θα συνεχιστεί μέχρι το καλοκαίρι του 2025

-Η καθυστερημένη έναρξη λειτουργίας της εγκατάστασης εξαγωγής LNG της Golden Pass θα μειώσει την αυξητική προσφορά LNG το 2025.

Η Goldman αναμένει ότι τα 33 μετρικών τόνων της αυξημένης παγκόσμιας προσφοράς LNG έως το καλοκαίρι του 2025 (αύξηση 8% σε ετήσια βάση) θα κατανεμηθούν σε μεγάλο βαθμό μεταξύ των υψηλότερων εισαγωγών LNG στην Ασία (+15 μετρικοί τόνοι ετησίως) και του ΟΟΣΑ στην Ευρώπη (+14 μετρικοί τόνοι ετησίως), με τη ΒΔ Ευρώπη να απορροφά περίπου το 50% των συνολικών ευρωπαϊκών όγκων και οι υπόλοιπες ροές να κατευθύνονται προς τη Μέση Ανατολή και άλλες περιοχές.

Από την προοπτική της ΒΔ Ευρώπης, η αυξημένη αυτή ροή προσφοράς θα υπεραντισταθμίσει την αναμενόμενη μείωση των επιπέδων αποθήκευσης στο τέλος του χειμώνα τον Μάρτιο του 2025 (πληρότητα 48%) έναντι του Μαρτίου του 2024 (πληρότητα 53% π), διατηρώντας τα ισοζύγια φυσικού αερίου στο η περιοχή σε άνετα επίπεδα και όχι πολύ διαφορετική από ό,τι έχουμε δει φέτος. Έτσι η Goldman αναμένει ότι το TTF το 2025 θα κινείται γύρω από τα 30 ευρώ/MWh, όπως αυτό το καλοκαίρι, και διατηρεί την πρόβλεψή της ότι μέχρι το καλοκαίρι του 2025 η τιμή του TTF θα διαμορφωθεί στα 33 ευρώ/MWh, ελαφρώς χαμηλότερα από τις προθεσμιακές τιμές των 36 ευρώ/MWh.