Οι περισσότερες τιμές της ενέργειας και των μετάλλων θα μειωθούν το 2025, όπως προβλέπει η Capital Economics καθώς οι αντίθετοι διαρθρωτικοί άνεμοι στη ζήτηση αυξάνονται και οι περιορισμοί στο μέτωπο της προσφοράς θα χαλαρώσουν, αν και οι γεωπολιτικές εξελίξεις στη Μέση Ανατολή παραμένουν βασικός κίνδυνος για μία νέα εκτόξευση στις τιμές της ενέργειας. Παράλληλα, όπως επισημαίνει, μπορεί η απόφαση της Fed να μειώσει τα επιτόκια κατά 50 μονάδες βάσης να έδωσε ώθηση στις περισσότερες τιμές των εμπορευμάτων τις τελευταίες ημέρες, ωστόσο τα χαμηλότερα επιτόκια δεν θα έχουν σημαντικό αντίκτυπο στη ζήτηση βασικών εμπορευμάτων στις ΗΠΑ αυτό το τρίμηνο και, το επόμενο έτος, ενώ οι τιμές διεθνώς είναι πιο πιθανό να επηρεαστούν από τις προοπτικές για τη ζήτηση στην Κίνα.

Πετρέλαιο

Ειδικότερα, και όσον αφορά το πετρέλαιο, η Capital Economics σημειώνει πως το Brent έχει ανακάμψει εν μέρει από το sell-off στα τέλη του καλοκαιριού το οποίο και έστειλε το αργό κάτω από τα 70 δολάρια το βαρέλι λόγω των ανανεωμένων ανησυχιών των επενδυτών για την ισχύ της ζήτησης.

Όσον αφορά το μέλλον, η χαλαρότερη νομισματική πολιτική στις προηγμένες οικονομίες θα συμβάλει στη στήριξη της οικονομικής δραστηριότητας και της ζήτησης για προϊόντα πετρελαίου, ιδίως τη βενζίνη. Αλλά αυτό θα πάρει χρόνο για να καλυφθεί και η βιομηχανική αδυναμία στις ΗΠΑ και την ΕΕ θα συνεχίσει να περιορίζει τη ζήτηση για αποστάγματα όπως το ντίζελ.

Γενικότερα, η ανάπτυξη ηλεκτρικών οχημάτων (EVs) και φορτηγών που κινούνται με LNG στην Κίνα καταδεικνύει πώς αρχίζουν να εμφανίζονται αντίθετοι διαρθρωτικοί άνεμοι στη ζήτηση πετρελαίου, όπως τονίζει η Capital Economics.

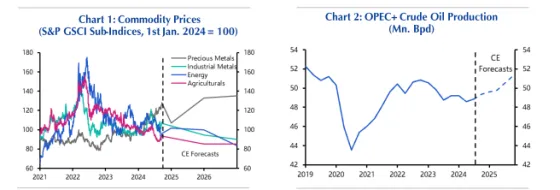

Από την πλευρά της προσφοράς, η ενοποίηση της βιομηχανίας στις ΗΠΑ σημαίνει ότι η παραγωγή σχιστολιθικού πετρελαίου είναι πιθανό να κορυφωθεί φέτος. Τούτου λεχθέντος, η παγκόσμια προσφορά πετρελαίου πρόκειται να αυξηθεί το 2025 καθώς ο ΟΠΕΚ+ σταματά τις εθελοντικές περικοπές του και η πρόσθετη παραγωγή πετρελαίου από πηγές εκτός του ΟΠΕΚ, συμπεριλαμβανομένης της Βραζιλίας και του Καναδά, έρχονται στην αγορά.

Σε αυτό το πλαίσιο, ο οίκος εμμένει στις προβλέψεις του οι οποίες και κινούνται κάτω από τη συναίνεση, για πτώση του αργού πετρελαίου Brent στα 70 δολάρια το βαρέλι έως το τέλος του 2025 και στα 60 δολάρια έως το τέλος του 2026.

Φυσικό αέριο

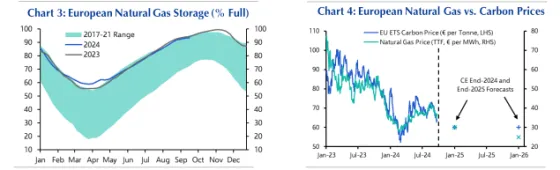

Οι τιμές του ευρωπαϊκού φυσικού αερίου αυξήθηκαν φέτος, λόγω των συνεχιζόμενων ανησυχιών για την ασφάλεια του εφοδιασμού και της ισχυρότερης ζήτησης για LNG στην Ασία. Πάντως, όπως επισημαίνει η Capital Economics, τα θεμελιώδη μεγέθη της ζήτησης για το ευρωπαϊκό αέριο παραμένουν αρνητικά με τον βιομηχανικό τομέα της ηπείρου να χρησιμοποιεί λιγότερο αέριο από ό,τι πριν από την ενεργειακή κρίση, και τα υψηλά επίπεδα αποθήκευσης φυσικού αερίου να μειώνουν την πιθανότητα αγοράς «πανικού» κατά τη διάρκεια του χειμώνα.

Γενικότερα, όπως προσθέτει ο οίκος, παραμένει ζήτημα πότε και όχι εάν αρχίσουν να ρέουν στην Ευρώπη άφθονες προμήθειες LNG από τις ΗΠΑ και το Κατάρ, κάτι που θα επιβαρύνει τις τιμές του φυσικού αερίου στην Ευρώπη και θα ωθήσει τις τιμές στις ΗΠΑ προς τα πάνω .

Συνολικά, προβλέπει ότι οι τιμές του φυσικού αερίου στην Ευρώπη (TTF) και οι τιμές του LNG στην Ασία (JKM) θα υποχωρήσουν στα 25 ευρώ ανά MWh (8,1 δολ. ανά mBtu) και στα 9,0 δολ. ανά mBtu αντίστοιχα έως το τέλος του 2025.

Η πρόβλεψη για το TTF συνάδει με μια χαμηλότερη τιμή άνθρακα στην ΕΕ καθώς έως το τέλος του 2024 θα υποχωρήσει στα 60 ευρώ ο τόνος, ενώ στα τέλη του 2025 θα κινηθεί στα 70 δολ. ο τόνος. Πάντως, όπως σημειώνει η Capital Economics, καθώς η παροχή νέων αδειών πρόκειται να γίνει πιο περιορισμένη αργότερα αυτή τη δεκαετία, πιστεύει ότι οι τιμές θα αυξηθούν σε πάνω από 140 ευρώ ανά τόνο έως το 2030.

Βιομηχανικά μέταλλα

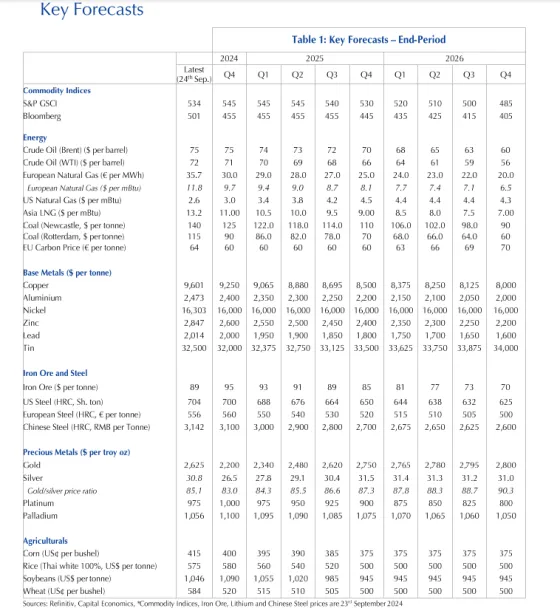

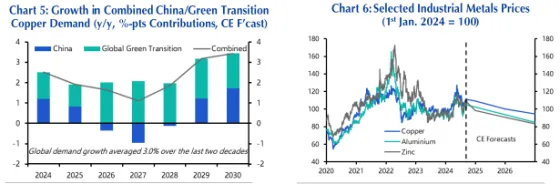

Η πράσινη μετάβαση και η χρήση που σχετίζεται με την τεχνητή νοημοσύνη θα ενισχύσουν τη ζήτηση για βιομηχανικά μέταλλα κατά το υπόλοιπο αυτής της δεκαετίας. Ωστόσο, αυτή η ώθηση θα αντισταθμιστεί σε διαφορετικούς βαθμούς από μέταλλο σε μέταλλο από μια σημαντική συρρίκνωση της ζήτησης από τον κατασκευαστικό τομέα της Κίνας, όπως έχει επισημάνει και σε πρόσφατο report του ο οίκος. Και με την προσφορά να παραμένει ισχυρή, η Capital Economics προβλέπει πτώση των τιμών των περισσότερων βασικών μετάλλων.

Ειδικότερα, όπως σημειώνει, από το ράλι στα μέσα του έτους, οι τιμές των βασικών μετάλλων έχουν υποχωρήσει σημαντικά. Η ζήτηση για βασικά μέταλλα θα είναι ασθενής καθώς η αύξηση της δραστηριότητας στην Κίνα παραμένει υποτονική. Πράγματι, η βραδύτερη ανάπτυξη στην Κίνα είχε ως αποτέλεσμα τα επίμονα υψηλά αποθέματα στο Χρηματιστήριο των futures της Σαγκάης. Ο οίκος δεν πιστεύει ότι τα νέα μέτρα χαλάρωσης που ανακοινώθηκαν για την οικονομία της Κίνας θα αυξήσουν ουσιαστικά τη ζήτηση μετάλλων. Εν τω μεταξύ, οι ανησυχίες σχετικά με την πιο «σφιχτή» προσφορά έχουν αμβλυνθεί, τουλάχιστον βραχυπρόθεσμα, δεδομένης της επέκτασης της παραγωγικής ικανότητας της Κίνας.

Ειδικότερα, η παγκόσμια αγορά χαλκού φαίνεται να είναι καλά εφοδιασμένη βραχυπρόθεσμα, δεδομένης της αύξησης των εξαγωγών χαλκού της Κίνας. Αυτό, σε συνδυασμό με την ασθενή ζήτηση, οδήγησε σε σημαντική μείωση του ελλείμματος της αγοράς. Επιπλέον, οι περίοδοι διαταραχών σε μεγάλα ορυχεία μεταλλεύματος χαλκού έχουν αποδειχθεί βραχύβιες. Εν τω μεταξύ, η παραγωγή αλουμινίου αυξήθηκε έντονα φέτος καθώς η παραγωγή υδροηλεκτρικής ενέργειας έχει ανακάμψει στην Κίνα, με την παραγωγή αλουμινίου στην Κίνα να αυξάνεται σε ιστορικό υψηλό τον Ιούλιο.

Όπως εξηγεί η Capital Economics, τόσο το αλουμίνιο όσο και ο χαλκός ξεχωρίζουν ως βασικά μέταλλα που θα χρειαστούν για την πράσινη μετάβαση. Αλλά η αργή κατάρρευση του κατασκευαστικού τομέα της Κίνας θα αντισταθμίσει την ώθηση που σχετίζεται με τη μετάβαση στη ζήτηση αλουμινίου και χαλκού.

Σε αυτό το πλαίσιο, παρόλο που οι τιμές των βιομηχανικών μετάλλων θα παραμείνουν υψηλές σε σχέση με την ιστορία τα επόμενα χρόνια, ο οίκος βλέπει χαμηλότερες τιμές το 2025 και το 2026. Ο χαλκός θα υποχωρήσει στα 9.250 δολ ο τόνος στο τέλος του 2024, στα 8.500 δολ. στο τέλος του 2025 και στα 8.000 δολ. στο τέλος του 2026. Το αλουμίνιο από τα 2.400 δολ. ο τόνος στα τέλη του τρέχοντος έτους, θα βρεθεί στα 2.200 δολ. στα τέλη του 2025 και στα 2.000 στα τέλη του 2026.