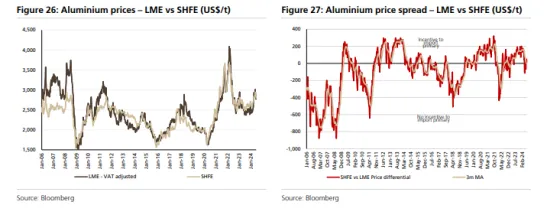

Το αλουμίνιο έχει ελκυστικά μεσοπρόθεσμα θεμελιώδη στοιχεία αλλά απαιτείται ανάκαμψη της ζήτησης για την διατηρήσιμη άνοδο της τιμής του, όπως επισημαίνει η UBS.

Τα τελευταία 10-15 χρόνια, το αλουμίνιο έχει υποφέρει από υπερπροσφορά λόγω των προσθηκών παραγωγικής ικανότητας στην Κίνα. Εάν η Κίνα περιορίσει την παραγωγή της στα 45 εκατ. τόνους ετησίως, όπως έχει στοχεύσει ως μέρος των προσπαθειών της να ελέγξει την κατανάλωση ενέργειας στον ενεργοβόρο αυτό βιομηχανικό τομέα, αυτό θα οδηγήσει σε χαμηλότερες καθαρές εξαγωγές και θα αυξήσει τα περιθώρια κέρδους για τους παραγωγούς αλουμινίου μεσοπρόθεσμα, εκτιμά η UBS.

Αν και δεν αναμένει απότομη ανάκαμψη της ζήτησης το 2024, με τη δραστηριότητα σε Ευρώπη/ΗΠΑ πιθανόν να παραμείνει υποτονική και στην Κίνα μικτή αλλά, κατά την άποψη της ελβετικής τράπεζας, η πτώση της ζήτησης είναι περιορισμένη και το τέλος της αποδέσμευσης/επαναπλήρωσης αποθεμάτων θα οδηγήσει σε ανάκαμψη της ζήτησης κάποια στιγμή εντός του β’ εξαμήνου του 2024.

Κατά την άποψη της UBS, τα θεμελιώδη μεγέθη για το αλουμίνιο είναι καλύτερα από ό,τι ήταν τα τελευταία 10-15 χρόνια και αναμένει ότι οι τιμές θα παραμείνουν πάνω από το κόστος.

Ειδικότερα, τα τρία σημαντικά ερωτήματα-θέματα σχετικά με τις προοπτικές του αλουμινίου είναι τα εξής:

Κίνα: Θα περιοριστεί η παραγωγή; Πόσο θα αυξηθεί η προσφορά το 2024;

Αν και η Κίνα φαίνεται να είναι λιγότερο επικεντρωμένη στην περιβαλλοντική της ατζέντα βραχυπρόθεσμα, δεν υπάρχει κάποια ένδειξη/πρόταση ότι θα εγκαταλείψει το στοχευμένο ανώτατο όριο παραγωγής των 45 εκατ. τόνων. Η ανακύκλωση θα αποτελέσει τον επόμενο καταλύτη της προσφοράς στην εγχώρια αγορά αλλά η προσφορά scrap άργησε να αυξηθεί μετά την Covid και η κατακερματισμένη φύση της βιομηχανίας καθιστά δύσκολες τις προοπτικές, όπως επισημαίνει η UBS.

Οι Κινέζοι «παίκτες» της αγοράς αλουμινίου έχουν προτείνει ότι μπορεί να επιδιώξουν να επεκταθούν στην Ινδονησία και ένα νέο μεταλλουργείο είναι πιθανό να ξεκινήσει να κατασκευάζεται εντός του έτους, ωστόσο η UBS θεωρεί απίθανο η Ινδονησία να πετύχει τις προσθήκες παραγωγής που παρατηρούνται στην Κίνα ή σε άλλες βιομηχανίες (νικέλιο).

Με ανώτατο όριο παραγωγής τους 45 εκατ. τόνους η μέγιστη απόδοση είναι πιθανό να είναι 43-44 εκατ. τόνοι ετησίως. Αυτό συνεπάγεται περιορισμένη αύξηση σε σχέση με τον ρυθμό εκτέλεσης του τελευταίου διαστήματος (Μάϊος). Τα προβλήματα διαθεσιμότητας νερού/ηλεκτρικού ρεύματος στη Γιουνάν έχουν περιορίσει την αύξηση της κινεζικής παραγωγής. Η παραγωγή περιορίστηκε κατά 1,0 εκατ. τόνους τον Νοέμβριο/Δεκέμβριο του 2023 και παραμένει ασαφές εάν παρόμοια ζητήματα θα επαναληφθούν το δ’ τρίμηνο του 2024 έτους και επομένως πότε η Κίνα θα είναι σε θέση να επιτύχει σταθερά τη «μέγιστη παραγωγή». Μεσοπρόθεσμα η UBS αναμένει ότι η αύξηση της κινεζικής ζήτησης και η περιορισμένη πρωτογενής παραγωγή θα οδηγήσουν σε διαρθρωτική πτώση των καθαρών εξαγωγών.

Είναι οι τιμές του αλουμινίου και το κόστος ηλεκτρικής ενέργειας αρκετά χαμηλά ώστε να δώσουν κίνητρα για «νέα» προσφορά;

Όχι, απαντά η UBS. Το υψηλό κόστος ηλεκτρικής ενέργειας είχε ως αποτέλεσμα περικοπές της προσφοράς της τάξης των 1,5 εκατ. τόνων στην Ευρώπη και τις ΗΠΑ τα τελευταία δύο χρόνια. Η πτώση των τιμών της ενέργειας και η βελτίωση της τιμής του LME συνέβαλαν στη μείωση της πίεσης του περιθωρίου κέρδους για τα μεταλλουργεία.

Ωστόσο, η πρόσφατη άνοδος της τιμής της αλουμίνας είναι πιθανό να αντιστάθμισε εν μέρει αυτήν την επέκταση του περιθωρίου. Στα 2.500 δολ./τόνο LME η UBS πιστεύει ότι μεγάλο μέρος της ευρωπαϊκής παραγωγής είναι πιθανό να «επιστρέψει σε κέρδος» υποθέτοντας μια πιο «κανονικοποιημένη» τιμή αλουμίνας. Η περιορισμένη παραγωγή θα παραμείνει το 2024, αλλά η UBS συνυπολογίζει ορισμένες αποδόσεις παραγωγής τα επόμενα 2-3 χρόνια. Η Ρωσία συνεχίζει να λειτουργεί τα χυτήρια αλουμινίου της κοντά στο δυναμικό τους, ενώ βασικές πηγές πιθανών νέων έργων ενδέχεται να είναι (1) η Ινδονησία/Μέση Ανατολή, και (2) οι επεκτάσεις στην Ινδία.

Η ελβετική τράπεζα υπολογίζει ότι απαιτείται μια τιμή LME >2.500 δολ./τόνος για τη δημιουργία αποδεκτών αποδόσεων στα νέα μεταλλουργεία σε αγορές με πρόσβαση σε ανανεώσιμες πηγές ενέργειας, αλλά (σε αντίθεση με εμπορεύματα όπως ο χαλκός) οι εταιρείες εμφανίζονται απρόθυμες να δεσμευτούν σε νέα μεταλλουργεία μέχρι να δουν στοιχεία ότι το ανώτατο όριο των 45 εκατ. τόνων της Κίνας είναι πραγματικό.

Είναι ισχυρές οι μεσοπρόθεσμες προοπτικές ζήτησης για αλουμίνιο;

Ναι, απαντά η UBS. Όπως και άλλα βιομηχανικά προϊόντα, το αλουμίνιο έχει επηρεαστεί από την επιβράδυνση της παγκόσμιας οικονομικής ανάπτυξης το 2022/2023 και τους αντίθετους ανέμους από τα ακίνητα/κατασκευές της Κίνας.

Ωστόσο, κατά την άποψή της οι διαρθρωτικοί παράγοντες της ζήτησης είναι: (1) το ελαφρύ βάρος των οχημάτων (συμπεριλαμβανομένων των ηλεκτρικών αυτοκινήτων), (2) η έκθεση στη διαρθρωτική ανάπτυξη της δυναμικότητας ανανεώσιμων πηγών ενέργειας (ηλιακή), (3) η ανάπτυξη της ηλεκτρικής μετάδοσης (υποστηριζόμενη από την υποκατάσταση χαλκού), και (4) η αντικατάσταση μακριά από τα πλαστικά στη συσκευασία.

Κατά την άποψή της, αυτό θα οδηγήσει σε ισχυρή αύξηση της ζήτησης μεσοπρόθεσμα, αν και η ανάπτυξη αναμένεται να μετριαστεί έναντι του 5% ετησίως σε μέσο όρο που έχει καταγραφεί τα τελευταία 15 χρόνια. Η ζήτηση ήταν ασθενής το 2023 και παρέμεινε μικτή το α’ εξάμηνο του 2024 με το αλουμίνιο να είναι λιγότερο προσανατολισμένο στην ενεργειακή μετάβαση (ανανεώσιμες πηγές/δίκτυο) και περισσότερο εκτεθειμένο στην αδύναμη μεταποίηση, τον αδύναμο κατασκευαστικό κλάδο και την αποδέσμευση αποθεμάτων. Ωστόσο, κάποια στιγμή η αποδέσμευση αποθεμάτων θα μετατραπεί σε ανανέωση αποθεμάτων (β’ εξάμηνο του 2024) και κατά την UBS η αύξηση της ζήτησης το 2024 θα κινηθεί στο 2,5% και θα επιταχυνθεί πάνω από το 3% το 2025, αλλά η ζήτηση για πρωτογενές αλουμίνιο αναμένεται να αντισταθμιστεί εν μέρει από την ανάκαμψη της προσφοράς scrap.