Την περασμένη εβδομάδα η Bank of America διοργάνωσε στα γραφεία της στο Λονδίνο, ευρωπαϊκό συνέδριο για την Ενέργεια, τις υπηρεσίες κοινής ωφέλειας και τις υποδομές, το BofA 2025 Energy, Utilities & Infrastructure Conference, όπου συμμετείχαν περισσότερες από 50 εταιρείες του κλάδου και πάνω από 200 επενδυτές. Ένα βασικό μήνυμα για τις ευρωπαϊκές επιχειρήσεις κοινής ωφελείας από το συνέδριο, όπως τονίζει, ήταν ότι το 2025 έχει τη δυνατότητα να φέρει αρκετούς θετικούς θεμελιώδεις καταλύτες για τμήματα του κλάδου.

Όπως επισημαίνει η BofA, οι προοπτικές για τις επιχειρήσεις κοινής ωφέλειας παραμένουν εποικοδομητικές ενόψει των σημαντικών ρυθμιστικών μέτρων/πολιτικών που θα πραγματοποιηθούν φέτος σε χώρες όπως η Ισπανία, η Γερμανία και το Ηνωμένο Βασίλειο. Ωστόσο, όπως τονίζει, δεν άκουσε κάτι σημαντικό στο πλαίσιο του συνεδρίου ώστε να γίνει πιο εποικοδομητική σχετικά με τις ανανεώσιμες πηγές ενέργειας, ενώ το επενδυτικό ενδιαφέρον για τα data centers ήταν υποτονικό, τι στιγμή που το story της πυρηνικής ενέργειας ξεκάθαρα έχει αναζωπυρωθεί.

Συνολικά πάντως, διατηρεί την άποψή της ότι ο κλάδος των utilities μπορεί να έχει καλύτερες επιδόσεις το 2025.

Ειδικότερα, τα βασικά θέματα που συζητήθηκαν στο συνέδριο όσον αφορά τα utilities, ήταν τα εξής:

Ο κανονισμός και το ρυθμιστικό πλαίσιο παραμένει κύριο ζήτημα τόσο για τις εταιρείες όσο και για τους επενδυτές, όπως φάνηκε στο συνέδριο, με ιδιαίτερη έμφαση στις τρέχουσες εξελίξεις στη Γερμανία, το Ηνωμένο Βασίλειο και την Ισπανία.

Η BofA σημειώνει ότι σε όλες τις δικαιοδοσίες, οι εταιρείες βλέπουν τις αποδόσεις να αυξάνονται, με τις ρυθμιστικές αρχές να προσπαθούν να διασφαλίσουν την επενδυσιμότητα πρωτοφανών προγραμμάτων κεφαλαιακών δαπανών. Η National Grid αναμένει το Προσχέδιο Προσδιορισμού για το RIIO-3 ET τον Ιούνιο του 2025 και η BofA πιστεύει ότι υπάρχει δυνατότητα για απόδοση ιδίων κεφαλαίων στο 6,3%. Στη Γερμανία, η E.On αναμένει ότι ο νέος κανονισμός δικτύου θα έχει το ίδιο επιτρεπόμενο ROE για όλα τα περιουσιακά στοιχεία και ότι θα είναι υψηλότερο από το τρέχον 5,7%, ενώ σχετικά με τον ισπανικό κανονισμό, η Redeia σημείωσε ότι μια ανακοίνωση για το ισπανικό WACC θα μπορούσε να γίνει έως τον Μάιο του 2025, και να περιλαμβάνει ένα επιτρεπόμενο WACC στο ~6,7-6,8%, το οποίο θα μπορούσε να αναθεωρηθεί προς τα πάνω κατά ~15bps στη συνέχεια.

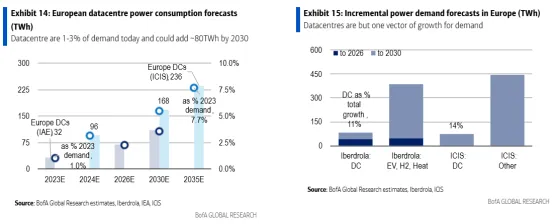

Όσον αφορά τα κέντρα δεδομένων, η BofA παρατήρησε κάπως μειωμένο ενδιαφέρον από τους επενδυτές σε σύγκριση με το περσινό της συνέδριο, καθώς έκτοτε λείπει η δυναμική. Ωστόσο, η πολυπλοκότητα γύρω από τα κέντρα δεδομένων παραμένει έντονη και οι εταιρείες συνεχίζουν να υπογραμμίζουν τις πιθανές θετικές εξελίξεις από την πώληση ηλεκτρικής ενέργειας σε data centers, καθώς και τη διευκόλυνση της πρόσβασης στο δίκτυο είτε από (α) βαθιά γνώση της αγοράς ή (β) από τις εξελίξεις στον τομέα και την αναβάθμιση. Η ζήτηση συνεχίζει να ξεπερνά σε μεγάλο βαθμό την προσφορά, αλλά οι εταιρείες αναγνωρίζουν επίσης κάποιο επίπεδο υπερβολής στις προσδοκίες που έχουν δημιουργηθεί γύρω από το θέμα των data centers.

Επίσης, όπως επισημαίνει η BofA, στο συνέδριο υπήρξε πολλή συζήτηση γύρω από την αναζωπύρωση του story της πυρηνικής ενέργειας. Μέρος των συζητήσεων στα διαφορά πάνελ επικεντρώθηκε στο κατά πόσον η υπάρχουσα χωρητικότητα στην Ισπανία/Γερμανία θα επεκταθεί/επανεκκινήσει. Στην Ισπανία, υπάρχει μια αυξανόμενη τάση από ενδιαφερόμενες εταιρείες σε όλες τις περιοχές της χρήσης των σταθμών πυρηνικής ενέργεια. Η Endesa θεώρησε ότι ήταν πιθανό το Almaraz 1 (378MW) να κλείσει, καθώς η απόφαση επέκτασης πρέπει να ληφθεί φέτος, αλλά τα υπόλοιπα είναι προς συζήτηση. Στη Γερμανία, το σχέδιο της συμφωνίας του συνασπισμού της κυβέρνησης διαφωνεί για τα πυρηνικά, με το CDU να πιέζει να εξεταστεί το ενδεχόμενο επανεκκίνησης εργοστασίων. Η RWE έδωσε μια εκτίμηση ότι μπορεί να κοστίσει 1,5 δισεκατομμύρια ευρώ για την επανεκκίνηση των δύο μονάδων που έκλεισε το 2021/23.

Στο συνέδριο η BofA φιλοξένησε πάνελ εμπειρογνωμόνων στο μέτωπο των μικρών πυρηνικών αντιδραστήρων (SMR) όπου το συμπέρασμα ήταν ότι ο κλάδος απέχει ακόμη πολύ από την εμπορευματοποίηση της τεχνολογίας, καθώς η απαιτούμενη πολιτική/ρυθμιστική υποστήριξη δεν είναι αρκετά συνεπής. Ωστόσο, με τη σωστή υποστήριξη, το κόστος θα μπορούσε να μειωθεί στα 70-80 ευρώ/MWh.

Παράλληλα, βασικό θέμα συζήτησης στο συνέδριο ήταν το δημοσιονομικό πακέτο-μαμούθ της Γερμανίας για την άμυνα και τις υποδομές. Οι προσδοκίες είναι ότι θα υπάρξουν περισσότερες λεπτομέρειες σχετικά με το σχέδιο υποδομών των 500 δισ. ευρώ τον Μάιο/Ιούνιο. Από αυτές, είναι επί του παρόντος γνωστό ότι τα 100 δισ. ευρώ θα διατεθούν στα κρατίδια, τα 100 δισ. ευρώ θα δαπανηθούν σε επενδύσεις που σχετίζονται με το κλίμα, με τα υπόλοιπα σε γενικές υποδομές που μπορεί να περιλαμβάνουν και επενδύσεις που σχετίζονται με την ενέργεια. Ο E.On ανέφερε ότι υπήρχε κάποια πιθανότητα να επωφεληθεί άμεσα από επιχορηγήσεις για επενδύσεις σε τομείς όπως η φόρτιση ηλεκτρικών οχημάτων ή η τηλεθέρμανση. Η RWE είναι σε θέση να παραδώσει μέρος των 20 GW νέας παραγωγής ηλεκτρικής ενέργειας με αέριο που στοχεύει η επερχόμενη κυβέρνηση και έχει ήδη εξασφαλίσει αεριοστρόβιλους σε ελκυστικές τιμές.

Επίσης, όπως αν φέρει η BofA, οι εταιρείες με έκθεση στον γερμανικό κατασκευαστικό κλάδο που συμμετείχαν στο συνέδριο (ιδίως η Eiffage και η ACS) θεωρούν τους εαυτούς τους δικαιούχους του κίνητρου για τις υποδομές ύψους 500 δισ. ευρώ, με έμφαση στους δρόμους, τις γέφυρες και τα ενεργειακά δίκτυα. Ωστόσο, η ορατότητα στη λεπτομέρεια είναι χαμηλή και οποιαδήποτε επίπτωση στα κέρδη θα χρειαστεί λίγο χρόνο για να υλοποιηθεί. Εντωμεταξύ, οι εταιρείες υποστήριξαν ότι οι τάσεις οργανικής ανάπτυξης στις ΗΠΑ δεν έχουν αλλάξει και ο αντίκτυπος των δασμών αναμένεται να είναι περιορισμένος.

Όσον αφορά τις προοπτικές για το φυσικό αέριο, το βασικό συμπέρασμα της BofA σύμφωνα με τα όσοι ειπώθηκαν στο συνέδριο από της διοικήσεις των ευρωπαϊκών επιχειρήσεων κοινής ωφελείας, ήταν ότι εάν οι προμήθειες φυσικού αερίου της Ρωσίας επιστρέψουν στην Ευρώπη, τότε η πιο πιθανή διαδρομή θα ήταν η επανέναρξη των ροών διαμετακόμισης μέσω της Ουκρανίας. Η RWE θεώρησε ότι αυτό θα μπορούσε να ωθήσει τις τιμές του φυσικού αερίου στα χαμηλά των 20 ευρώ/MWh. Ωστόσο, δεν μπορεί να αποκλειστεί ότι το Nordstream 2 θα ξανανοίξει, αλλά υπάρχουν ανάμεικτα σήματα για αυτό. Εταιρείες, συμπεριλαμβανομένων των Centrica, Endesa και Enel, επισήμαναν όλες τις σημαντικές αντισταθμίσεις λιανικής ή χρηματοοικονομικής αντιστάθμισης που προστατεύουν τα κέρδη τους από χαμηλότερες τιμές ενέργειας/φυσικού αερίου. Από την άλλη πλευρά, η E.On είπε ότι δεν αναμένει άνοδο στα κέρδη της στον κλάδο της λιανικής εάν οι τιμές έπεφταν.

Γενικότερα, όπως σημειώνει η BofA, υπήρξε πολλή συζήτηση για την τρέχουσα κατάσταση και το μέλλον της ευρωπαϊκής αγοράς φυσικού αερίου μέσα τόσο στα πάνελ όσο και στους διαδρόμους του συνεδρίου. Θεωρεί ότι ενώ οι απόψεις για το μακροπρόθεσμο διάστημα είναι πιο διαφορετικές, υπάρχει μια αυξανόμενη συναίνεση ότι η αγορά στην Ευρώπη θα αναγκαστεί να παραμείνει πιο σφιχτή για μεγαλύτερο χρονικό διάστημα το καλοκαίρι, καθώς τα τρέχοντα (χαμηλά) επίπεδα αποθήκευσης αντιμετωπίζονται πριν ξεκινήσει η νέα περίοδος θέρμανσης. Οι εταιρείες ήταν επίσης ενεργές στη συζήτηση, με την Equinor να επαναλαμβάνει την άποψή της ότι το ρωσικό αέριο δεν θα επιστρέψει στην ευρωπαϊκή αγορά βραχυπρόθεσμα.

Τέλος, όπως τονίζει η BofA, συνεχίζει να διαπιστώνει υποτονικό ενδιαφέρον για την αύξηση των επενδύσεων σε ανανεώσιμες πηγές ενέργειας στην Ευρώπη. Η πολιτική παραμένει ασαφής στις ΗΠΑ, με την Iberdrola να διακόπτει πλήρως την ανάπτυξη ανανεώσιμων πηγών ενέργειας, την RWE να σταματά κάθε υπεράκτια ανάπτυξη και τη National Grid να πουλά ολόκληρη τη μονάδα ανανεώσιμων πηγών ενέργειας στις ΗΠΑ. Γ

Γενικότερα, ο τομεας των ΑΠΕ παραμένει μια buyers' market με τα καλύτερα spreads που επιτυγχάνονται στις ανανεώσιμες πηγές ενέργειας brownfields (εγκαταλειμμένες μεταλλευτικές, βιομηχανικές και άλλες εγκαταστάσεις με πιθανό περιβαλλοντικό πρόβλημα, λόγω της προηγούμενης χρήσης τους) παρά στην ανάπτυξη των greenfields (νέων παρθένων εκτάσεων) για την Enel, την EDPR και την Acciona Energia, να συνεχίζουν να περιορίζουν τις φιλοδοξίες προσθήκης χωρητικότητας. Ωστόσο, οι επιχειρήσεις κοινής ωφέλειας θα συνεχίσουν να επενδύουν και να διαθέτουν κεφάλαια σε ανανεώσιμες πηγές ενέργειας, όπως επισημαίνει η BofA, καθώς πρέπει να συνεχίσουν να επενδύουν στην αλυσίδα εφοδιασμού ενώ υπάρχει περίπτωση βελτίωσης των επενδυτικών συνθηκών μεσοπρόθεσμα.