Η χρονιά έως τώρα ήταν θεαματική για ορισμένα εμπορεύματα, όπως επισημαίνει η Citigroup, με τον χαλκό και τον χρυσό να φτάνουν σε ιστορικά υψηλά, ενώ οι διεθνείς τιμές αναφοράς του φυσικού αερίου αυξήθηκαν κατά 25-60% τους τελευταίους τρεις μήνες. Όπως εκτιμά, κόντρα σε αρκετούς άλλους διεθνείς οίκους, η bull market των μετάλλων είναι πιθανό να συνεχιστεί, καθώς η ενεργειακή μετάβαση της Κίνας επιταχύνεται και οι μειώσεις επιτοκίων της Fed ξεκινούν.

Οι κινήσεις των τιμών του τελευταίου διαστήματος οφείλονται σε διαφορετικούς παράγοντες, όπως τονίζει, αν και πολλά από τα θέματα που στηρίζουν την μεταβλητότητα των εμπορευμάτων φαίνεται ότι θα διατηρηθούν για τα επόμενα χρόνια.

Εστιάζοντας στον χαλκό και το πετρέλαιο, η Citi σημειώνει πως το ράλι του χαλκού αντανακλούσε την απελευθέρωση της, σχεδόν δύο ετών, αδρανούς οικονομικής ζήτησης για έκθεση στον χαλκό ως bullish στοίχημα για την ενεργειακή μετάβαση, που τελικά απελευθερώθηκε από την πτώση των παγκόσμιων δεικτών μεταποίησης, μαζί με την κατάρρευση των χρεώσεων επεξεργασίας των μεταλλουργείων και τον ενθουσιασμό που περιβάλλει το χαλκό λόγω της έκθεσης στις προοπτικές ζήτησης ενέργειας που σχετίζεται με την Τεχνητή Νοημοσύνη.

Σε ότι αφορά το πετρέλαιο, σημειώνει πως οι αγορές του μαύρου χρυσού κινήθηκαν σε στενό εύρος, με τη μεταβλητότητα του πετρελαίου να διαπραγματεύεται γύρω από τα χαμηλά της 10ετίας. Η Citi αναμένει ότι αυτή η τάση θα συνεχιστεί μέχρι το γ’ τρίμηνο του 2024, με τους βραχυπρόθεσμους κινδύνους γύρω από τις τιμές να είναι περιορισμένοι, κατά την άποψή της.

Η πρόβλεψή της για τις τιμές του Brent στο γ’ τρίμηνο είναι τα 78 δολάρια το βαρέλι, προτού υποχωρήσουν κατά το δ’ τρίμηνο του 2024 στα 74 δολ. καθώς και το 2025, όταν αναμένει ότι θα διαμορφωθούν στα 60 δολάρια το βαρέλι σε μέσο όρο.

Η καλοκαιρινή περίοδος θα μπορούσε να είναι ακόμη «σφιχτή» για τις αγορές αργού πετρελαίου, όπως σημειώνει η αμερικάνικη τράπεζα, δεδομένης της εποχικής αύξησης της ζήτησης πετρελαίου, της χαμηλής ζήτησης από τα διυλιστήρια και των συνεχιζόμενων γεωπολιτικών και καιρικών κινδύνων (δηλαδή εποχή τυφώνων, πιθανή κλιμάκωση της σύγκρουσης Χεζμπολάχ/Ισραήλ) και καθώς ο ΟΠΕΚ+ επεκτείνει τις περικοπές παραγωγής στο γ’ τρίμηνο και μπορεί να προσαρμόσει ρητά τη διαδρομή χαλάρωσης της μείωσης της παραγωγής, δεδομένης της κακής αντίδρασης της αγοράς από τις 2 Ιουνίου. Πράγματι, τα αποθέματα αργού πετρελαίου θα μειωθούν τον Ιούλιο/Αύγουστο, και θα μπορούσαμε να δούμε κάποια μείωση των spreads, επισημαίνει η Citi.

Ευκαιρία αγοράς

Η αμερικάνικη τράπεζα εκτιμά πως η πρόσφατη διόρθωση στο χαλκό, όπως και αυτή σε χρυσό και ασήμι, αποτελεί σημαντική ευκαιρία αγοράς. Εκτιμά πως στο γ’ τρίμηνο το μέταλλο θα δεχτεί πιέσεις ωστόσο στη συνέχεια θα εκτοξευθεί σε νέα υψηλά.

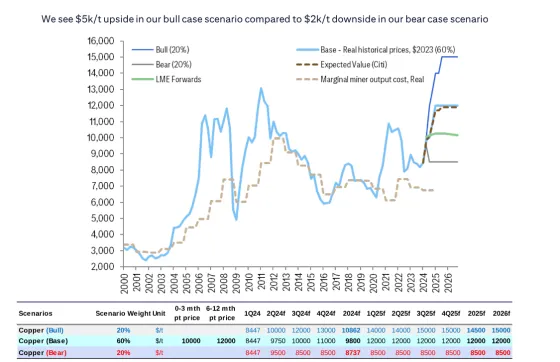

Ειδικότερα, σύμφωνα με το βασικό της σενάριο, ο χαλκός θα κινηθεί στα 10.000 δολ. ο τόνος στο γ’ τρίμηνο σε μέσο όρο, ενώ λόγω των μειώσεων των επιτοκίων, της ενίσχυσης των προοπτικών του μεταποιητικού τομέα καθώς και της πιο «σφιχτής» φυσικής αγοράς, αναμένεται να φτάσει σε νέα ιστορικά υψηλά και στα 12.000 δολ./τόνος περίπου στην αλλαγή του έτους (+>20%)

Στο bullish σενάριο, βλέπει τον χαλκό στα 14.500 δολ. ο τόνος το 2025 και στα 15.000 δολ. το 2026. Αυτό το σενάριο υποθέτει πολύ ήπια προσγείωση της οικονομίας των ΗΠΑ και της Ευρώπης, ένα ισχυρό ριμπάουντ στον διεθνή κλάδο της μεταποίησης, σημαντική δημοσιονομική χαλάρωση στην Κίνα και αύξηση των εγκαταστάσεων για ΑΠΕ.

Στο bearish σενάριο της Citi, οι τιμές του χαλκού θα υποχωρήσουν σε μέσο όρο στα 8.500 δολάρια στο β’ εξάμηνο του 2024 και θα διατηρηθούν σε αυτά τα επίπεδα και το 2025. Αυτό το σενάριο υποθέτει ότι τα προβλήματα στον κλάδο των ακινήτων δεν διορθώνεται από την πολιτική που εφαρμόζει η Κίνα, ότι ο ενθουσιασμός της ζήτησης για χαλκό σβήνει απότομα, η οικονομική ανάπτυξη διεθνώς απογοητεύει και η ικανότητα των κεντρικών τραπεζών να μειώσουν τα επιτόκια περιορίζεται λόγω του επίμονου ή αυξημένου πληθωρισμού και της πιο αδύναμης ανάπτυξης.

Ο παράγοντας «Κίνα»

Η επερχόμενη «Τρίτη Ολομέλεια» στην Κίνα στις 15-18 Ιουλίου και οι συνεδριάσεις του Politburo (Ιούλιος) είναι πιθανό να είναι bullish για τα εμπορεύματα που επωφελούνται από την ενεργειακή μετάβαση, ιδιαίτερα τον χαλκό, τονίζει η Citi. Οι αναλυτές της αναμένουν την ανακοίνωση μέτρων στήριξης που σχετίζονται με τα δίκτυα ηλεκτρικής ενέργειας στην Τρίτη Ολομέλεια και προβλέπουν ότι οι επενδύσεις στα δίκτυα θα αυξηθούν τουλάχιστον κατά 7% ετησίως το 2024.

Επιπλέον, η διαρκής χαλάρωση στην αγορά εργασίας των ΗΠΑ φαίνεται στρώνει το έδαφος για μειώσεις επιτοκίων ύψους 200 μονάδων βάσης οι οποίες θα ξεκινήσουν τον Σεπτέμβριο του 2024 ( 25 μ.β μείωση σε 8 διαδοχικές συναντήσεις) και θα είναι bullish, ειδικά για τα μέταλλα .

Η Citi εστιάζει ιδιαίτερα στον παράγοντα «Κίνα» ως βασικό μοχλό στήριξης για τα εμπορεύματα που επωφελούνται από την ενεργειακή μετάβαση. Όπως σημειώνει, ενώ η Δύση κάνει μια παύση, η ενεργειακή μετάβαση της Κίνας φαίνεται ότι θα επιταχυνθεί, καθώς οι μαζικές επενδύσεις, ο ανταγωνισμός και η καινοτομία βλέπουν την Κίνα να ξεπερνά διάφορα εμπόδια που συζητούνται στη Δύση.

Παράλληλα, αξιοσημείωτες είναι οι επενδυτικές πρωτοβουλίες, συμπεριλαμβανομένης της επιβολής ευελιξίας στον τομέα του άνθρακα και της επέκτασης των επενδύσεων στο ηλεκτρικό δίκτυο UHV, ενώ τα νέα μοντέλα New Energy Vehicles, (Οχήματα Νέας Ενέργειας) παρουσίασαν ποσοστά διείσδυσης στην εγχώρια αγορά από 35% σε 47% τους τελευταίους τρεις μήνες.

«Βλέπουμε την Κίνα να κάνει την ενεργειακή μετάβαση (μεταφορές, απαλλαγή από τον άνθρακα κ.λπ.) να ανταγωνίζεται οικονομικά τους παραδοσιακούς τομείς που εκπέμπουν άνθρακα», τονίζει η Citi.