Στο πώς μπορεί να εξελιχθεί η τρέχουσα ένταση στη Μέση Ανατολή εξετάζουν η Moody’s και η Goldman Sachs δίνοντας τα πιθανά σενάρια και υπολογίζοντας τι θα σημαίνει κάθε ένα σενάριο για τις τιμές του πετρελαίου.

Πιο αναλυτικά, όπως σημειώνει η Moody’s Analytics, το Ιράν εξαπέλυσε μια μαζική πυραυλική επίθεση στο Ισραήλ την περασμένη εβδομάδα, εξασφαλίζοντας ουσιαστικά μια ισραηλινή απάντηση τις επόμενες ημέρες και προκαλώντας μια σημαντική κλιμάκωση της σύγκρουσης μεταξύ των δύο εθνών. Οι αγορές πετρελαίου αντέδρασαν γρήγορα, με τις τιμές του μαύρου χρυσού να εκτινάσσονται περίπου 8 δολάρια το βαρέλι από την επίθεση της προηγούμενης Τρίτης. Ένας ολοκληρωτικός πόλεμος μεταξύ του Ιράν και του Ισραήλ (με την υποστήριξη των ΗΠΑ) σίγουρα θα επηρέαζε τον ιρανικό πετρελαϊκό εφοδιασμό και ενδεχομένως να δημιουργήσει μια πιο σημαντική διακοπή του εφοδιασμού πετρελαίου από τη Μέση Ανατολή, όπως σημειώνει ο οίκος.

Τα σχόλια του Αμερικανού προέδρου Τζο Μπάιντεν και δημοσιεύματα του Τύπου υποδηλώνουν ότι η απάντηση του Ισραήλ στην επίθεση της προηγούμενης εβδομάδας μπορεί να περιλαμβάνει ιρανικές εγκαταστάσεις πετρελαίου. Ωστόσο, οι ΗΠΑ πιθανότατα πιέζουν το Ισραήλ σε μια μετρημένη απάντηση λόγω των φόβων ότι οι υψηλότερες τιμές του πετρελαίου ενδέχεται να επηρεάσουν το αποτέλεσμα των επερχόμενων προεδρικών εκλογών. Από αυτή την άποψη, όπως σημειώνει η Moody’s Analytics, η ισραηλινή απάντηση θα μπορούσε να στοχεύσει εγκαταστάσεις διύλισης πετρελαίου αντί για υποδομές αργού πετρελαίου. Επισημαίνεται πως το Ιράν παράγει σήμερα περίπου 3,5 εκατομμύρια βαρέλια πετρελαίου την ημέρα, καθιστώντας το τον τρίτο μεγαλύτερο παραγωγό στον Κόλπο μετά τη Σαουδική Αραβία και το Ιράκ.

Πολλά σενάρια για την τιμή του πετρελαίου ενδέχεται να προκύψουν από την κρίση, σημειώνει η Moody’s.

Στο βασικό της σενάριο, η απώλεια του ιρανικού πετρελαίου ανέρχεται σε λιγότερο από 500.000 βαρέλια την ημέρα, καθώς το Ισραήλ δεν στοχεύει εγκαταστάσεις παραγωγής αργού πετρελαίου ή βασικούς αγωγούς. Επιπλέον, η αύξηση της προσφοράς που σχεδιάζει ο ΟΠΕΚ+ σημαίνει ότι η παγκόσμια αγορά πετρελαίου παραμένει πλεονασματική το 2025, θέτοντας έτσι ένα «όριο» στις τιμές του πετρελαίου (το καρτέλ θα αρχίσει να τερματίζει τις εθελοντικές περικοπές περίπου 2,1 εκατομμυρίων βαρελιών την ημέρα τον Δεκέμβριο). Ωστόσο, υπό αυτό το σενάριο, το Brent παραμένει στο εύρος των 70 έως 80 δολαρίων ανά βαρέλι με αυξανόμενη καθημερινή αστάθεια.

Σε ένα δεύτερο σενάριο, επισημαίνει ο οίκος, η διακοπή του ιρανικού εφοδιασμού πετρελαίου ανέρχεται σε περίπου 1 εκατομμύριο βαρέλια την ημέρα τους επόμενους μήνες, αλλά η απώλεια αντισταθμίζεται εν μέρει από την αύξηση της προσφοράς του ΟΠΕΚ+. Ο ΟΠΕΚ+ ενδέχεται να χρησιμοποιήσει αυτή την ευκαιρία για να ανακτήσει μερίδιο αγοράς, κάτι που θα περιόριζε τον ανοδικό αντίκτυπο στις τιμές του πετρελαίου. Ωστόσο, αυτό αυτό το σενάριο, η τιμή του αργού πετρελαίου Brent ανεβαίνει και διαπραγματεύεται μεταξύ 80 και 90 δολαρίων ανά βαρέλι εν μέσω μιας πιο σφιχτής παγκόσμιας αγοράς πετρελαίου.

Σε ένα τρίτο σενάριο, όπως τονίζει η Moody’s, η σύγκρουση εξαπλώνεται και εντείνεται με τρόπο που προκαλεί σημαντικές διακοπές του εφοδιασμού από τη Μέση Ανατολή. Το Ισραήλ στοχεύει εγκαταστάσεις παραγωγής αργού πετρελαίου στο Ιράν και η ιρανική κυβέρνηση κινείται για να διακόψει τη μεταφορά πετρελαίου μέσω των Στενών του Ορμούζ. Σύμφωνα με αυτό το σενάριο, το αργό πετρέλαιο Brent θα ξεπεράσει τα 100 δολάρια το βαρέλι, καθώς οι προμήθειες πετρελαίου της Σαουδικής Αραβίας και του Ιράκ υφίστανται κάποιο βαθμό διακοπής. Περίπου 21 εκατομμύρια βαρέλια την ημέρα ρέουν μέσω του στενού του Ορμούζ, περίπου το 27% του συνολικού παγκόσμιου θαλάσσιου εμπορίου πετρελαίου. Ο οίκος ωστόσο θεωρεί πως αυτό είναι το λιγότερο πιθανό σενάριο σε αυτό το σημείο, δεδομένης της ζημίας που θα προκαλούσε στην παγκόσμια οικονομία.

Από την πλευρά της η Goldman Sachs σημειώνει σε νέα της έκθεση πως η εξέλιξη της σύγκρουσης και ο αντίκτυπός της στον περιφερειακό εφοδιασμό πετρελαίου είναι εξαιρετικά αβέβαιες. Βραχυπρόθεσμα, πολλά εξαρτώνται από την απάντηση του Ισραήλ στην πυραυλική επίθεση του Ιράν. Πέρα από την αρχική απάντηση, ωστόσο, οι επενδυτές επικεντρώνονται στον κίνδυνο το Ισραήλ και το Ιράν να εισέλθουν σε έναν κύκλο επιθέσεων αντιποίνων που μπορεί να κλιμακωθεί σε μια ευρύτερη σύγκρουση, με πιθανές συνέπειες για την περιφερειακή προμήθεια πετρελαίου.

Κατά την Goldman, οι επενδυτές επικεντρώνονται σε τρία βασικά υποθετικά σενάρια:

1. Ζημιές στην ιρανική πετρελαϊκή υποδομή: Το εύρος της πιθανής ζημίας στην ιρανική πετρελαϊκή υποδομή περιλαμβάνει περιουσιακά στοιχεία όπως διυλιστήρια, αγωγούς και τερματικούς σταθμούς καθώς και πεδία παραγωγής). Σημειώνεται ότι ο αντίκτυπος στις παγκόσμιες τιμές της ενέργειας θα ήταν πιθανότατα πιο περιορισμένος για ζημιές σε περιουσιακά στοιχεία όπως διυλιστήρια παρά για ζημιές σε περιουσιακά στοιχεία όπως αγωγούς, τερματικούς σταθμούς και πεδία παραγωγής και ότι οι δυτικοί πολιτικοί φέρεται να θέλουν να αποτρέψουν μια άνοδο στις παγκόσμιες τιμές ενέργειας.

2. Αυστηροποίηση της επιβολής των δευτερογενών κυρώσεων: Η κλιμάκωση μπορεί να οδηγήσει σε πιθανή αυστηροποίηση της επιβολής των υφιστάμενων δευτερογενών κυρώσεων κατά της εισαγωγής ιρανικού αργού πετρελαίου και σε πιθανές επιπτώσεις στον παγκόσμιο εφοδιασμό πετρελαίου.

3. Ευρύτερη διακοπή των περιφερειακών προμηθειών πετρελαίου: Οι επενδυτές επικεντρώνονται α) στους κινδύνους για τις περιφερειακές εμπορικές οδούς, με τις ανησυχίες για την ασφάλεια να οδηγούν δυνητικά σε περαιτέρω ανακατεύθυνση του πετρελαίου μακριά από την Ερυθρά Θάλασσα (αν και οι ροές της Ερυθράς Θάλασσας έχουν ήδη μειωθεί λόγω των συνεχιζόμενων επιθέσεων των Χούτι), β) το σενάριο επιθέσεων σε περιφερειακές υποδομές πετρελαίου εκτός του Ιράν σε περίπτωση περιφερειακής κλιμάκωσης και γ) το ακραίο σενάριο διακοπής του εμπορίου μέσω του στενού του Ορμούζ.

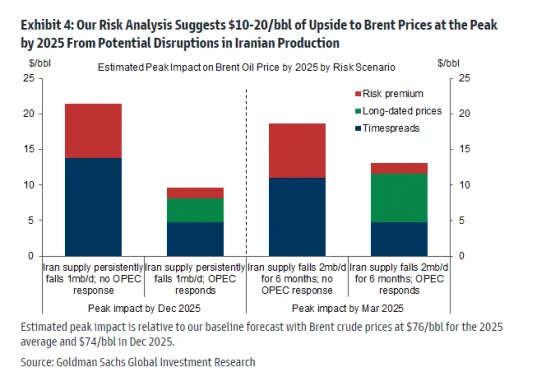

Η Goldman εξετάζει τον αντίκτυπο για τις τιμές του πετρελαίου σε δύο θεωρητικούς τύπους σεναρίων διαταραχής της προσφοράς.

Α) Το πρώτο είναι ένα σενάριο μίας ξαφνικής και μεγάλης διακοπής 2 εκατ. βαρελιών την ημέρα στην προσφορά του Ιράν, η οποία λήγει μετά από 6 μήνες, άρα είναι προσωρινή, ενώ έχουν σημειωθεί φυσικές ζημιές σε περιουσιακά στοιχεία όπως αγωγούς, τερματικούς σταθμούς και πεδία παραγωγής. Αυτό το σενάριο έχει δύο υπο-σενάρια.

Υπό το πρώτο υπο-σενάριο αυτής της εξέλιξης, και πιο πιθανό κατά την Goldman, άλλοι παραγωγοί του ΟΠΕΚ+ καλύπτουν γρήγορα το έλλειμμα και αντισταθμίζουν πλήρως τη διαταραχή των 2 εκατ. βαρελιών τη ημέρας μέσα σε δύο τρίμηνα. Αν και αυτό θα αφήσει αμετάβλητο το παγκόσμιο ισοζύγιο το δεύτερο εξάμηνο του 2025 σε σχέση με αυτό που προβλέπει η Goldman, εκτιμά ότι η μέγιστη ώθηση των τιμών του πετρελαίου θα είναι 13 δολ./βαρέλι στις αρχές του 2025, με το Brent να φτάνει περίπου τα 90 δολ./βαρέλι στις αρχές του 2025. Ωστόσο, μόλις τελειώσει η διαταραχή, οι τιμές του πετρελαίου θα ομαλοποιηθούν σε μεγάλο βαθμό καθώς το ασφάλιστρο κινδύνου, η βασική προσφορά του ΟΠΕΚ+ και, επομένως, η πλεονάζουσα δυναμικότητα, επιστρέφουν στο βασικό σενάριο της Goldman.

Σημειώνεται πως σύμφωνα με το βασικό της σενάριο, εάν δεν υπάρξει σημαντική διαταραχή προσφοράς, το Brent θα διαπραγματεύεται στο εύρος των 70-85 δολ. και προβλέπει μέση τιμή 77 δολ./βαρέλι για το δ’ τρίμηνο 2024 και 76 δολ./βαρέλι για το 2025.

Στο δεύτερο υπο-σενάριο, άλλοι παραγωγοί του ΟΠΕΚ+ δεν καλύπτουν το έλλειμμα και το Brent καταλήγει κοντά στα 95 δολ. στα τέλη του 2024-αρχές του 2025.

Β) Το δεύτερο σενάριο αφορά μία επίμονη διακοπή της ιρανικής προσφοράς, της τάξης του 1 εκατ. βαρελιών την ημέρα. Και αυτό έχει δύο υπο-σενάρια.

Στο πρώτο και πιο πιθανό υπο-σενάριο, άλλοι παραγωγοί του ΟΠΕΚ+ καλύπτουν σταδιακά το έλλειμμα, συνεχίζοντας τις ανακοινωθείσες μηνιαίες αυξήσεις τους έως τον Νοέμβριο του 2025. Αν και αυτό θα αφήσει το παγκόσμιο ισοζύγιο του δ’ τριμήνου του 2025 αμετάβλητο σε σχέση με την πρόβλεψη της Goldman, εκτιμά ότι η τιμή του πετρελαίου θα αυξηθεί εώς και 10 δολ./βαρέλι, με το Brent να φτάνει στα 85 δολ. έως τα μέσα του 2025.

Στο δεύτερο υπο-σενάριο, άλλοι παραγωγοί του ΟΠΕΚ+ δεν καλύπτουν το έλλειμμα και το Brent καταλήγει στα 95 δολ./βαρέλι μέχρι τα τέλη του 2025.