Τις προβλέψεις της για τις τιμές της Ενέργειας τα επόμενα πέντε χρόνια παρουσιάζει η Bank of America, επισημαίνοντας παράλληλα τους παράγοντες που θα μπορούσαν να τις ωθήσουν υψηλότερα ή χαμηλότερα το επόμενο διάστημα. Στο βασικό της σενάριο εκτιμά πως οι τιμές του αργού πετρελαίου Brent θα κινηθούν στα 60-80 δολ./βαρέλι μέχρι το 2030.

Πιο αναλυτικά, η αμερικάνικη τράπεζα επισημαίνει πως οι παγκόσμιες τιμές της ενέργειας συνέχισαν να ομαλοποιούνται το τελευταίο 12μηνο και είναι τώρα περίπου στο 4,6% του ΑΕΠ. Αυτό το ποσοστό συγκρίνεται με έναν μέσο όρο 10 ετών στο 5,1% και με μέσο όρο για τα τελευταία 50 χρόνια στο 5,5%. Με άλλα λόγια, όπως τονίζει η BofA, οι τιμές της ενέργειας δεν είναι ούτε ιδιαίτερα ακριβές ούτε ιδιαίτερα φθηνές, αν και ορισμένες περιοχές βλέπουν υψηλότερο μέσο ενεργειακό κόστος λόγω της εξάρτησής τους από πιο ακριβές περιφερειακές εισροές ενέργειας. Όσον αφορά το πετρέλαιο, σημειώνει ότι οι τιμές έχουν επίσης συγκλίνει προς τις προθεσμιακές τιμές 5 ετών. Έτσι, οι τιμές του αργού πετρελαίου Brent στα 75 δολ. το βαρέλι σήμερα δεν είναι ούτε φθηνές ούτε ακριβές σε σύγκριση με την ιστορία.

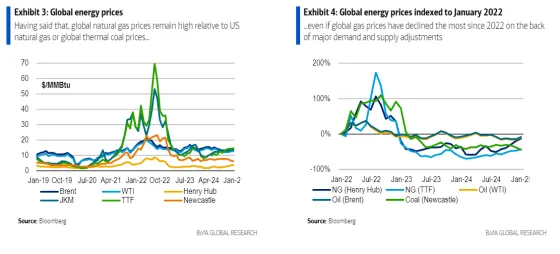

Το μόνο τμήμα των ενεργειακών αγορών που είναι πράγματι ακόμα ακριβό σε σύγκριση με την ιστορία είναι το ευρωπαϊκό φυσικό αέριο, τονίζει η αμερικάνικη τράπεζα. Η έλλειψη ρωσικού φυσικού αερίου στην Ευρώπη σημαίνει επίσης ότι οι παγκόσμιες τιμές φυσικού αερίου παραμένουν υψηλές σε σχέση με τις παγκόσμιες τιμές φυσικού αερίου των ΗΠΑ ή θερμικού άνθρακα. Είναι αλήθεια ότι οι παγκόσμιες τιμές του φυσικού αερίου μειώθηκαν αρκετά από το 2022 λόγω σημαντικών προσαρμογών ζήτησης και προσφοράς, αλλά το φυσικό αέριο TTF με περίπου 50 ευρώ/MWh σήμερα είναι περίπου 2,5 φορές ακριβότερο από τον προ του πολέμου στην Ουκρανία μέσο όρο δεκαετίας των 21 ευρώ €/MWh της δεκαετίας.

Οι τιμές της ενέργειας ομαλοποιούνται επειδή οι τιμές του πετρελαίου και σε κάποιο βαθμό του θερμικού άνθρακα εξομαλύνονται, ενώ το φυσικό αέριο είναι μια διαφορετική ιστορία που συνδέεται με τη δυναμική των περιφερειακών τιμών, εξηγεί η BofA. Και γιατί ομαλοποιήθηκαν οι τιμές του αργού πετρελαίου; Εν μέρει αυτό έχει να κάνει με την αύξηση των προμηθειών και το ήπιο περιβάλλον της παγκόσμιας ζήτησης, καθώς τα αποθέματα παραμένουν χαμηλά.

Οι παγκόσμιες χρηματοοικονομικές αγορές και οι αγορές εμπορευμάτων παρέμειναν σχετικά χαλαρές ενόψει της αβεβαιότητας της πολιτικής των ΗΠΑ, παρόλο που ο πρόεδρος Τραμπ είχε επανειλημμένα απειλήσει να επεκτείνει τους δασμούς και ζήτησε χαμηλότερες τιμές ενέργειας. Γιατί η κυβέρνηση Τραμπ επικεντρώνεται στη μείωση του ενεργειακού κόστους; Εν ολίγοις, για τους ίδιους λόγους που η κυβέρνηση Μπάιντεν ήθελε να πιέσει τις τιμές της ενέργειας χαμηλότερα: η αστάθεια της ενέργειας είναι ο κύριος μοχλός της αστάθειας του πληθωρισμού των τιμών καταναλωτή και τείνει να την οδηγεί επίσης.

Η πτώση του πληθωρισμού στις ΗΠΑ και σε άλλες περιοχές διεθνώς θα είχε το πρόσθετο όφελος να βοηθήσει στην ομαλοποίηση των επιτοκίων. Είναι αλήθεια ότι σε κάποιο βαθμό τα επιτόκια έχουν ήδη αρχίσει να μειώνονται σε όλο τον κόσμο ως αποτέλεσμα της απότομης πτώσης των παγκόσμιων τιμών της ενέργειας, αλλά οι χαμηλότερες τιμές του πετρελαίου θα συνέβαλαν περαιτέρω στην ενίσχυση αυτής της τάσης, τονίζει η BofA. Ωστόσο, ο πληθωρισμός των ΗΠΑ παρέμεινε επίμονος εν μέρει ως αποτέλεσμα των τεράστιων ελλειμμάτων που τρέχει η κυβέρνηση, επομένως οι χαμηλότερες τιμές ενέργειας μπορεί να είναι μόνο μέρος μιας πιο ολοκληρωμένης στρατηγικής για τη μείωση του πληθωρισμού. Οι περικοπές των κρατικών δαπανών θα πρέπει να διαδραματίσουν ρόλο για να πιέσουν προς τα κάτω τον δομικό πληθωρισμό.

Πώς θα κινηθούν οι τιμές της ενέργειας τα επόμενα 5 χρόνια;

Τα ράλι και οι βουτιές των τιμών της ενέργειας είχαν ιστορικά σημαντικές επιπτώσεις στις χρηματοοικονομικές και φυσικές αγορές, όπως σημειώνει η BofA. Οι μέσες ετήσιες τιμές του αργού πετρελαίου Brent από το 2000 δείχνουν ένα χαμηλό σημείο στα 25 δολ. /βαρέλι το 2001 καθώς οι ΗΠΑ εισήλθαν σε ύφεση και υψηλό σημείο ατα 112 δολ./βαρέλι το 2012 μετά την κατάρρευση της λιβυκής παραγωγής πετρελαίου κατά την Αραβική Άνοιξη το 2011. Από τότε, οι τιμές του αργού πετρελαίου Brent κυμαίνονται κατά μέσο όρο μεταξύ 43 και 109 δολαρίων/βαρέλι ετησίως.

Φυσικά, υπάρχουν πολλές δυνάμεις που συμβάλλουν στη διαμόρφωση των τιμών, αλλά ίσως η πιο σημαντική τα τελευταία χρόνια έχει να κάνει με τα σημεία αναφοράς των αμερικανών παραγωγών. Πράγματι, οι καμπύλες του κόστους του σχιστολιθικού πετρελαίου των ΗΠΑ αυξάνονται το τελευταίο έτος και τώρα δείχνουν στα 40 με 60 δολ./βαρέλι.

Κοιτάζοντας 15 χρόνια πίσω, οι τιμές του αργού πετρελαίου Brent είχαν στην πραγματικότητα μόνο τρία μακροπρόθεσμα σημεία αναφοράς: τα 90 δολ./βαρέλι κατά τα πρώτα χρόνια της επανάστασης του σχιστόλιθου, ακολουθούμενα από 60 δολ./βαρέλι στα τέλη της δεκαετίας του 2010 και στη συνέχεια 70 δολ./βαρέλι τα τελευταία τέσσερα χρόνια.

Επί του παρόντος, οι καμπύλες κόστους παγκόσμιας παραγωγής αργού πετρελαίου υποδηλώνουν ότι οι τιμές του Brent δεν θα πρέπει να αποκλίνουν ουσιαστικά από τα 70 δολ./βαρέλι, όπως τονίζει η BofA, και τα παγκόσμια ισοζύγια προσφοράς και ζήτησης υποδεικνύουν μια σχετικά ισορροπημένη παγκόσμια αγορά πετρελαίου στο τέλος της δεκαετίας. Ως εκ τούτου, η αμερικάνικη τράπεζα υποστηρίζει ότι οι τιμές του αργού πετρελαίου Brent θα παραμείνουν στα 60-80 δολ./βαρέλι μέχρι το 2030.

Βασικοί ανοδικοί κίνδυνοι για τις τιμές της ενέργειας

Η τρέχουσα πρόβλεψη της BofA για τις τιμές του αργού πετρελαίου Brent το 2025 είναι 75 δολ./βαρέλι, εν μέρει επειδή αναμένει να δει μια ισορροπημένη αγορά φέτος λόγω των πρόσφατων κυρώσεων που επιβλήθηκαν στη Ρωσία από το Υπουργείο Οικονομικών των ΗΠΑ τον Ιανουάριο, όπως εξηγεί. Παρόλα αυτά, αναγνωρίζει επίσης ότι οι παγκόσμιοι PMI είναι πολύ αδύναμοι αυτή τη στιγμή, οι οποίοι παρασύρονται κυρίως από την Ευρώπη η οποία διψάει για ενέργεια. Και πάλι, η ζήτηση είναι εξαιρετικά κυκλική και συνδέεται στενά με τους δείκτες βιομηχανικής δραστηριότητας. Έτσι, ένα βελτιωμένο παγκόσμιο υπόβαθρο και καλύτερες συνθήκες ζήτησης πετρελαίου θα μπορούσαν να οδηγήσουν σε αύξηση των τιμών του πετρελαίου τους επόμενους μήνες σε σχέση με τις προσδοκίες της.

Ένας άλλος παράγοντας που εμφανίζεται πάντα στη λίστα των κινδύνων για αύξηση των τιμών της ενέργειας είναι η γεωπολιτική. Κοιτάζοντας πολλές δεκαετίες πίσω, οι γεωπολιτικές εντάσεις έχουν διαστρεβλώσει τη δυναμική της παραγωγής ξανά και ξανά και παραμένουν βασικός μοχλός των τιμών - αν και η BofA θεωρεί επίσης ότι οι γεωπολιτικοί κίνδυνοι είναι πιο συμμετρικοί φέτος, δεδομένης της πιθανότητας για μια πιο σταθερή Μέση Ανατολή και το τέλος του πολέμου Ρωσίας-Ουκρανίας.

Πέρα από τις… ιδιοτροπίες της διεθνούς πολιτικής, οι παγκόσμιες προσθήκες παραγωγής πετρελαίου επικεντρώνονται όλο και περισσότερο σε έργα βαθέων υδάτων, τα οποία συνήθως τείνουν να αντιμετωπίζουν περισσότερες καθυστερήσεις. Έτσι, η αυξανόμενη εξάρτηση από υπεράκτια έργα και η μειωμένη ανάπτυξη του σχιστόλιθου των ΗΠΑ προσθέτει μια νέα διάσταση στις αγορές πετρελαίου που δεν έχουμε δει εδώ και αρκετό καιρό.

Τι θα μπορούσε να οδηγήσει τις τιμές ακόμη χαμηλότερα

Ενώ οι ανοδικοί κίνδυνοι είναι σχετικά καλά καθορισμένοι και δεν είναι ιδιαίτερα πιθανό να ξεδιπλωθούν, τα σενάρια καθοδικής πορείας των τιμών είναι λίγο πιο δύσκολο να αντιμετωπιστούν και ίσως πιο πιθανό να εκτυλιχθούν, όπως επισημαίνει η BofA. Οι δασμολογικές απειλές είναι επαναλαμβανόμενες και δεν μπορούν να αγνοηθούν, τονίζει, ενώ υπενθυμίζει ότι ο τελευταίος εμπορικός πόλεμος οδήγησε σε σημαντική πτώση των PMI, οδηγώντας τελικά σε επιδείνωση των προοπτικών για την τιμή του πετρελαίου.

Επίσης, ο ΟΠΕΚ+ έχει υποσχεθεί να επαναφέρει κάποια παραγωγή τους επόμενους μήνες. Ωστόσο, υπάρχει ελάχιστος χώρος για πρόσθετα βαρέλια και η BofA θεωρεί ότι αυτός ο κίνδυνος είναι λιγότερο πιθανόν να εκδηλωθεί λόγω των πιθανών συνεπειών στις τιμές και της εξάρτησης του ομίλου από το πετρέλαιο για τη χρηματοδότηση των διογκωμένων κρατικών προϋπολογισμών.

Εκτός από τις εμπορικές εντάσεις και τα πρόσθετα βαρέλια του ΟΠΕΚ+, το τέλος του πολέμου Ρωσίας-Ουκρανίας φαίνεται όλο και πιο πιθανό και φυσικά η Γάζα βρίσκεται ήδη υπό κατάπαυση του πυρός. Έτσι, ο καθοδικός κίνδυνος μείωσης των γεωπολιτικών εντάσεων φαίνεται άμεσος και θα μπορούσε να έχει εκτεταμένο αποτέλεσμα τα επόμενα 3 έως 5 χρόνια. Η έναρξη του πολέμου στην Ουκρανία είχε ως αποτέλεσμα την πλήρη κατάρρευση των ροών πετρελαίου από τη Ρωσία προς την Ευρώπη, μια τάση που θα μπορούσε ενδεχομένως να αντιστραφεί εάν η Ευρώπη συμφωνήσει να παράσχει ελάφρυνση των κυρώσεων για τον τερματισμό του πολέμου. Επίσης, το τέλος του πολέμου στη Γάζα θα μπορούσε να οδηγήσει σε εκ νέου άνοιγμα της διέλευσης στην Ερυθρά Θάλασσα, με τα πλοία να συντομεύουν τις διαδρομές τις επόμενες εβδομάδες.