Η τιμή του φυσικού αερίου στην Ευρώπη βρέθηκε στο επίκεντρο κατά τη διάρκεια της ενεργειακής κρίσης και παραμένει βασικό σημείο πολιτικής πίεσης καθώς και πίεσης εντός της βιομηχανίας ενέργειας, όπως σημειώνει η Capital Economics. Πάντως, ο οίκος αναμένει ότι οι τιμές του φυσικού αερίου στην ΕΕ θα μειωθούν κατά το ήμισυ τα επόμενα χρόνια καθώς αυξάνεται ο παγκόσμιος εφοδιασμός LNG, ωστόσο οι τιμές θα παραμείνουν τουλάχιστον διπλάσιες από αυτές στις ΗΠΑ.

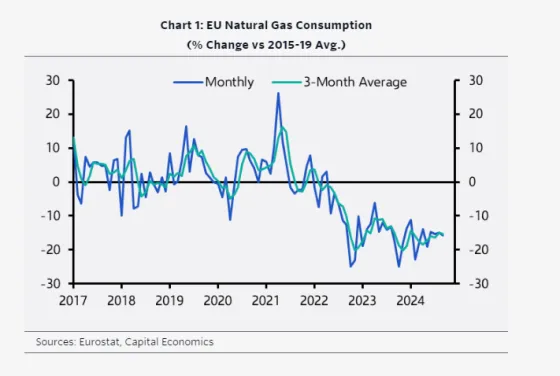

Πιο αναλυτικά, όπως επισημαίνει, η ζήτηση για φυσικό αέριο κορυφώθηκε στην ΕΕ το 2021 και θα συνεχίσει να μειώνεται σταδιακά τα επόμενα χρόνια. Πράγματι, ενώ το φυσικό αέριο θα εξακολουθεί να διαδραματίζει ρόλο στην κάλυψη των αναγκών σε ηλεκτρική ενέργεια κατά την πράσινη μετάβαση, η ανάπτυξη των ανανεώσιμων πηγών ενέργειας αποτελεί διαρθρωτικό αντίθετο άνεμο. Εντωμεταξύ, το φάσμα της αποβιομηχάνισης –ιδιαίτερα στη Γερμανία– σημαίνει ότι, ακόμη και αν οι προμήθειες φυσικού αερίου βελτιώνονταν απότομα, η ζήτηση από τον βιομηχανικό τομέα πιθανότατα δεν θα αυξανόταν πολύ. Η ζήτηση για φυσικό αέριο είναι επί του παρόντος περίπου 15-20% χαμηλότερη από τον μέσο όρο του 2015-2019 και η Capital Economics αναμένει ότι θα μειωθεί κατά 1-2% ετησίως την επόμενη δεκαετία.

Η απότομη πτώση των εισαγωγών φυσικού αερίου από τη Ρωσία το 2022 έχει αυξήσει την εξάρτηση της ΕΕ από τις εισαγωγές LNG και την έχει φέρει σε ανταγωνισμό με τη ζήτηση από την Ασία. Ευτυχώς από ευρωπαϊκή προοπτική, μια περίοδος αδύναμης ασιατικής ζήτησης βοήθησε να συγκρατηθούν οι τιμές το πρώτο εξάμηνο του 2023. Ωστόσο, οι τιμές του φυσικού αερίου στην ΕΕ κινήθηκαν υψηλότερα φέτος, καθώς η ασιατική ζήτηση έχει αυξηθεί και οι συνθήκες προσφοράς στην αγορά LNG έχουν γίνει πιο αυστηρές. Στα 45 ευρώ ανά MWh, οι τιμές του φυσικού αερίου στην Ευρώπη είναι επί του παρόντος 80% υψηλότερες από τον Φεβρουάριο του 2024.

Το φυσικό αέριο και η Ενέργεια θα παραμείνουν ακριβά στην Ευρώπη

Όσον αφορά το επόμενο διάστημα, η Capital Economics αναμένει ότι οι τιμές του φυσικού αερίου στην ΕΕ θα μειωθούν σημαντικά καθώς και όταν χαλαρώσουν οι συνθήκες στην παγκόσμια αγορά LNG. «Είναι δύσκολο να είμαστε ακριβείς με το timing, κυρίως επειδή οι αναμενόμενες αυξήσεις στην παροχή LNG έχουν πληγεί από καθυστερήσεις τα τελευταία χρόνια», όπως προσθέτει. Πάντως, τονίζει, εξακολουθεί να ισχύει το πότε, όχι εάν, θα φτάσει το κύμα προμήθειας LNG από τις ΗΠΑ και το Κατάρ. Η βασική της πρόβλεψη είναι ότι οι τιμές του φυσικού αερίου στην Ευρώπη θα μειωθούν στα 25 ευρώ ανά MWh έως το τέλος του 2026 – περίπου το ήμισυ του τρέχοντος επιπέδου.

Αναμφισβήτητα ο μεγαλύτερος ανοδικός κίνδυνος για τις τιμές πηγάζει από τη γεωπολιτική αβεβαιότητα στη Μέση Ανατολή. Σε ένα ακραίο σενάριο όπου το Ιράν επιχειρεί να αποκλείσει τo Στενό του Ορμούζ, αυτό θα μπορούσε να «παγιδέψει» αποστολές LNG από το Κατάρ – τον μεγαλύτερο εξαγωγέα στον κόσμο – που στέλνει πολύ LNG στην Κίνα. Πάντως, δεδομένης της σημασίας του για το παγκόσμιο εμπόριο ενέργειας, η Capital Economics αμφιβάλλει ότι το Στενό θα ήταν κλειστό για πολύ. Και σε κάθε περίπτωση, οι θερμότερες σχέσεις μεταξύ του Ιράν και άλλων χωρών στον Κόλπο θα μπορούσαν να έχουν ως αποτέλεσμα ορισμένες, αν όχι όλες, αποστολές από το Κατάρ να περάσουν.

Εντωμεταξύ, η τιμή του φυσικού αερίου στην ΕΕ θα μπορούσε να μειωθεί περαιτέρω και εάν η ΕΕ επιστρέψει στην εισαγωγή μεγάλων ποσοτήτων φυσικού αερίου από τη Ρωσία μέσω αγωγών. Αυτό μπορεί να φαίνεται σενάριο επιστημονικής φαντασίας και σίγουρα θα ήταν πολιτικά δύσκολο να συμβεί, επισημαίνει ο οίκος. Ωστόσο, άλλοι πολιτικοί της ΕΕ θα ήταν πιο ανοιχτοί στην ιδέα, κυρίως επειδή αυτή θα ήταν πιθανώς φθηνότερη επιλογή από το LNG. Γενικότερα, οι εισαγωγές φυσικού αερίου θα μπορούσαν να αποτελούν μέρος οποιασδήποτε συμφωνίας με τη μεσολάβηση του Τραμπ για τον τερματισμό του πολέμου στην Ουκρανία.

Από μακροοικονομική άποψη, το βασικό σημείο για τον βιομηχανικό τομέα της ΕΕ είναι ότι οι τιμές του φυσικού αερίου και κατ' επέκταση της ηλεκτρικής ενέργειας θα παραμείνουν σχετικά υψηλές στην Ευρώπη σε σύγκριση με τις ΗΠΑ τα επόμενα χρόνια, όπως σημειώνει η Capital Economics. Σίγουρα τιμή του φυσικού αερίου στην ΕΕ θα μειωθεί καθώς οι εγκαταστάσεις εξαγωγής LNG στις ΗΠΑ μπαίνουν σε λειτουργία και το υπερατλαντικό χάσμα τιμών δίνει κίνητρα για τη ροή του LNG προς τα ανατολικά πέρα από τον Ατλαντικό. Αλλά η άφθονη προσφορά φυσικού αερίου στις ΗΠΑ πιθανότατα θα περιορίσει τον βαθμό στον οποίο οι τιμές στις ΗΠΑ αυξάνονται – ιδιαίτερα εάν η παραγωγή αυξηθεί υπό τον Τραμπ.

Συνολικά, αν και η διαφορά μεταξύ των τιμών του φυσικού αερίου στην ΕΕ και στις ΗΠΑ είναι πιθανό να μειωθεί από το τρέχον επίπεδο που αγγίζει τις 4-5 φορές, ο οίκος προβλέπει ότι θα εξακολουθούν να είναι 2-3 φορές υψηλότερες στην Ευρώπη από αυτές στις ΗΠΑ έως τέλος του 2026. Και γενικότερα πάντως, ότι οι τιμές της ενέργειας στην Ευρώπη θα παραμείνουν υψηλές σε σχέση με πολλές άλλες περιοχές και χώρες, ιδίως τις ΗΠΑ.