Η Morgan Stanley αναθεώρησε τις συστάσεις της για τις ευρωπαϊκές μετοχές του κλάδου του πετρελαίου και φυσικού αερίου, μειώνοντας τις αξιολογήσεις και τις τιμές-στόχους μεγάλων παικτών της Ενέργειας, εν μέσω ανησυχιών για αποδυνάμωση της ζήτησης. Ωστόσο, εντοπίζει και σημαντικές επενδυτικές ευκαιρίες εισηγμένες με ισχυρούς ισολογισμούς και διαφοροποιημένα χαρτοφυλάκια .

Οι αναλυτές της Morgan Stanley επισημαίνουν την αποδυνάμωση του μακροοικονομικού περιβάλλοντος, η οποία όπως σημειώνουν αναμένεται να επηρεάσει τόσο τις τιμές του πετρελαίου όσο και του φυσικού αερίου τα επόμενα χρόνια.

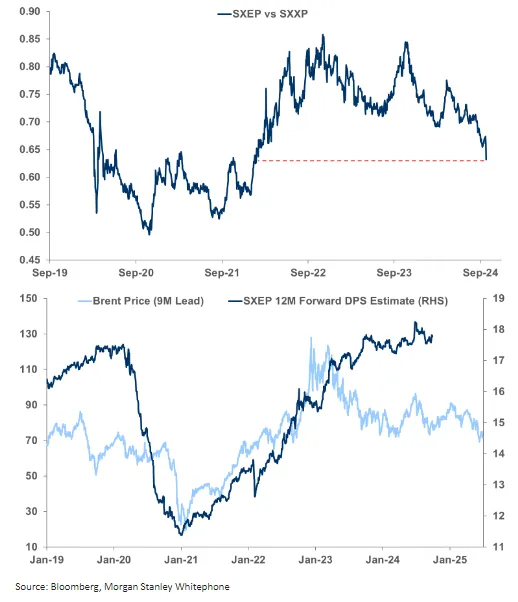

Όπως παρατηρεί, ο ευρωπαϊκός κλάδος της Ενέργειας έχει πλέον χάσει όλη την χρηματιστηριακή υπεραπόδοση που είχε καταγράψει σε σχέση με το σύνολο της αγοράς μετά την έναρξη του πολέμου Ρωσίας-Ουκρανίας, με τις νέες εξελίξεις σχετικά με την προσφορά πετρελαίου στη Σαουδική Αραβία να ασκούν περαιτέρω πίεση στις τιμές του πετρελαίου.

Είναι αξιοσημείωτο όπως επισημαίνει ότι οι εκτιμήσεις για τις μερισματικές αποδόσεις του κλάδου παραμένουν κοντά σε υψηλά ρεκόρ και εκτιμά ότι θα αναθεωρηθούν πτωτικά ενώ μετοχές μεγάλων πετρελαϊκών εταιρειών και των εταιρειών φυσικού αερίου θα συνεχίσουν να δέχονται πιέσεις.

Αυτή η υποβάθμιση των εκτιμήσεών της έρχεται καθώς η Morgan Stanley προβλέπει ότι το αργό Brent θα σταθεροποιηθεί γύρω στα 75 δολάρια το βαρέλι, ενώ οι τιμές του ευρωπαϊκού φυσικού αερίου αναμένεται να μειωθούν σε περίπου 7,0 δολάρια ανά Mcf έως το 2026.

Αυτές οι προβλέψεις αντικατοπτρίζουν τις προκλήσεις που αντιμετωπίζει ο κλάδος καθώς η προσφορά υπερβαίνει τη ζήτηση, ιδιαίτερα στην Ευρώπη, όπου οι τιμές του φυσικού αερίου κυμαίνονται επί του παρόντος σε περίπου 11 δολ./mmcf.

Στον τομέα της έρευνας και παραγωγής, η Aker BP, η Energean και η Ithaca Energy είναι μεταξύ των εταιρειών που θα επηρεαστούν το περισσότερο, όπως εκτιμά η αμερικάνικη τράπεζα.

Η Aker BP που κάποτε θεωρούνταν μία εταιρεία με ισχυρή επίδοση, υποβαθμίζεται πλέον underweight, με τους αναλυτές της Morgan Stanley να αναφέρουν τη μείωση της βραχυπρόθεσμης παραγωγής και τις υψηλές απαιτήσεις κεφαλαιακών δαπανών ως βασικούς λόγους πίσω από την αναθεώρηση. Η απόδοση των ελεύθερων ταμειακών ροών της εταιρείας προβλέπεται να είναι κατά μέσο όρο μόνο 6% μεταξύ 2025 και 2026, ποσοστό σχετικά χαμηλό σε σύγκριση με τις αντίστοιχες εταιρείες του κλάδου.

Μάλιστα, σε ένα bearish σενάριο όπου το Brent υποχωρήσει στα 60 δολάρια το βαρέλι, οι ελεύθερες ταμειακές ροές της Aker BP θα μπορούσαν να γίνουν αρνητικές, θέτοντας περαιτέρω αμφιβολίες για τη βραχυπρόθεσμη οικονομική της απόδοση. Η νέα τιμή-στόχος είναι στις 240 κορώνες Νορβηγίας, από 307 πριν, αντανακλώντας αυτούς τους κινδύνους.

Η Energean, ένας άλλος σημαντικός παίκτης στον κλάδο, υποβαθμίζεται σε equal-weight, με την Morgan Stanley να μειώνει την τιμή-στόχο από τις 1.430 στερλίνες σε 1.100 στερλίνες, επικαλούμενη τους υψηλότερους γεωπολιτικούς κινδύνους και κινδύνους συγκέντρωσης περιουσιακών στοιχείων.

Η εστίαση της εταιρείας στο Ισραήλ, ιδιαίτερα στα κοιτάσματα Karish και Katlan, την καθιστά ευάλωτη στις γεωπολιτικές εντάσεις. Η σχεδιαζόμενη πώληση των αιγυπτιακών και ιταλικών περιουσιακών στοιχείων της Energean, αν και θεωρείται στρατηγικής σημασίας, ενισχύει περαιτέρω τον κίνδυνο συγκέντρωσης, περιορίζοντας τη διαφοροποίηση που συνήθως βοηθά τις εταιρείες να αντιμετωπίσουν περιφερειακά ζητήματα, όπως επισημαίνει η Morgan Stanley.

Παρά αυτές τις προκλήσεις, οι ισχυρές ταμειακές ροές και οι μερισματικές αποδόσεις της Energean, που υποστηρίζονται από μακροπρόθεσμα συμβόλαια που την προστατεύουν από την αστάθεια των τιμών των εμπορευμάτων, προσφέρουν κάποια περιθώρια ανόδου στη μετοχή της από τα τρέχοντα επίπεδα στο ταμπλό, ωστόσο, το αυξημένο προφίλ κινδύνου οδηγεί την επενδυτική τράπεζα να υιοθετήσεις μια πιο προσεκτική στάση, όπως εξηγεί.

Οι προοπτικές της Ithaca Energy είναι επίσης bearish σύμφωνα με την Morgan Stanley και έτσι μειώνει την τιμή-στόχο σε 127 πένες από 150 πένες πριν, με σύσταση επίσης equal-weight.

Ενώ η Ithaca Energy αναμένεται να δημιουργήσει σταθερές ελεύθερες ταμειακές ροές βραχυπρόθεσμα, υπάρχουν διαφαινόμενες αβεβαιότητες που συνδέονται με τη δημοσιονομική ατζέντα της βρετανικής κυβέρνησης, τονίζει η Morgan Stanley. Οι συχνές τροποποιήσεις της εισφοράς για τα κέρδη των ενεργειακών εταιρειών με τη συνεχή αναθεώρηση των κεφαλαιακών δικαιωμάτων από την κυβέρνηση, προσθέτουν επίπεδα κινδύνου στις λειτουργίες της εισηγμένης, όπως επισημαίνει.

Κατά την άποψη της Morgan Stanley, αυτοί οι παράγοντες δυσκολεύουν την εταιρεία να αξιοποιήσει πλήρως τις παραγωγικές της δυνατότητες, ειδικά δεδομένης της έκθεσής της σε έργα που επικεντρώνονται στο Ηνωμένο Βασίλειο.

Παρά τη γενικά ζοφερή εικόνα του κλάδου, η Morgan Stanley εντοπίζει και εύκαιρες σε ευρωπαϊκές μετοχές πετρελαίου και φυσικού αερίου. Η Harbor Energy και η Var Energi παραμένουν φωτεινά σημεία στην ανάλυση της Morgan Stanley, με τις δύο εταιρείες να διατηρούν αξιολογήσεις overweight λόγω των ανθεκτικών προφίλ ταμειακών ροών τους και των ελκυστικών μερισματικών αποδόσεων.

Η Harbor Energy, η οποία πρόσφατα ολοκλήρωσε έναν σημαντικό μετασχηματισμό με την απόκτηση των περιουσιακών στοιχείων της Wintershall Dea, αποτελεί μάλιστα μία από τις κορυφαίες επιλογές της Morgan Stanley.

Με ένα διαφοροποιημένο χαρτοφυλάκιο που εκτείνεται σε πολλές χώρες, συμπεριλαμβανομένης της Νορβηγίας, του Ηνωμένου Βασιλείου και της Αργεντινής, η Harbour Energy προβλέπεται να προσφέρει μια εντυπωσιακή απόδοση ελεύθερων ταμειακών ροών 16% ετησίως μεταξύ 2025 και 2027.

Επιπλέον, οι στρατηγικές αντιστάθμισης κινδύνου της εταιρείας, ιδιαίτερα στο φυσικό αέριο, παρέχουν ένα μαξιλάρι έναντι πιθανών μειώσεων στις τιμές των εμπορευμάτων, διασφαλίζοντας ότι οι ταμειακές ροές παραμένουν ισχυρές ακόμη και σε πτωτικά σενάρια.

Οι επενδυτές μπορούν επίσης να αναμένουν σημαντικές αποδόσεις, καθώς η εταιρεία πρόκειται να διανείμει μερισματική απόδοση 8%, συμπληρωμένη από ένα πρόγραμμα επαναγοράς μετοχών 5%, ενισχύοντας περαιτέρω την αξία των μετόχων.

Η Var Energi, η οποία επίσης είναι στα top picks της M.S., είναι έτοιμη να επωφεληθεί από τη βραχυπρόθεσμη αύξηση της παραγωγής της, η οποία οδηγείται από τα έργα Johan Castberg και Balder X. Η παραγωγή αναμένεται να αυξηθεί κατά 33% τους επόμενους 15 μήνες, διασφαλίζοντας ισχυρές ταμειακές ροές παρά την ευρύτερη αδυναμία στις αγορές πετρελαίου και φυσικού αερίου. Η Morgan Stanley προβλέπει απόδοση ελεύθερων ταμειακών ροών της τάξης του 16% κατά μέσο όρο για τη Var Energi το 2025-2026, με ισχυρή μερισματική απόδοση περίπου 14%.

Ακόμη και κάτω από ένα bearish σενάριο, όπου οι τιμές του πετρελαίου πέφτουν στα 60 δολάρια το βαρέλι, η απόδοση των ελεύθερων ταμειακών ροών της Var Energi θα εξακολουθούσε να είναι ανθεκτική στο 11%, υποστηριζόμενη από την παραγωγή χαμηλού κόστους και τον ισχυρό ισολογισμό της εταιρείας, όπως εκτιμά ο οίκος.

Όπως καταλήγει η Morgan Stanley, λόγω το αδυνάμου μακροοικονομικού περιβάλλοντος και των επίσης αδύναμων προοπτικών για το πετρέλαιο και το φυσικό αέριο το επόμενο διάστημα, η εστίαση στρέφεται σε εταιρείες με ισχυρές βραχυπρόθεσμες ταμειακές ροές και διαφοροποιημένα χαρτοφυλάκια, όπως η Harbour Energy και η Var Energi, οι οποίες είναι σε καλή θέση για να περιηγηθούν στο δύσκολο τοπίο. Για εταιρείες όπως η Aker BP, η Energean και η Ithaca Energy, ωστόσο, ο δρόμος μπροστά φαίνεται πιο δύσκολος, καθώς οι προκλήσεις παραγωγής, οι δημοσιονομικοί κίνδυνοι και η γεωπολιτική έκθεση θολώνουν τις προοπτικές τους.